07:34 (2X)

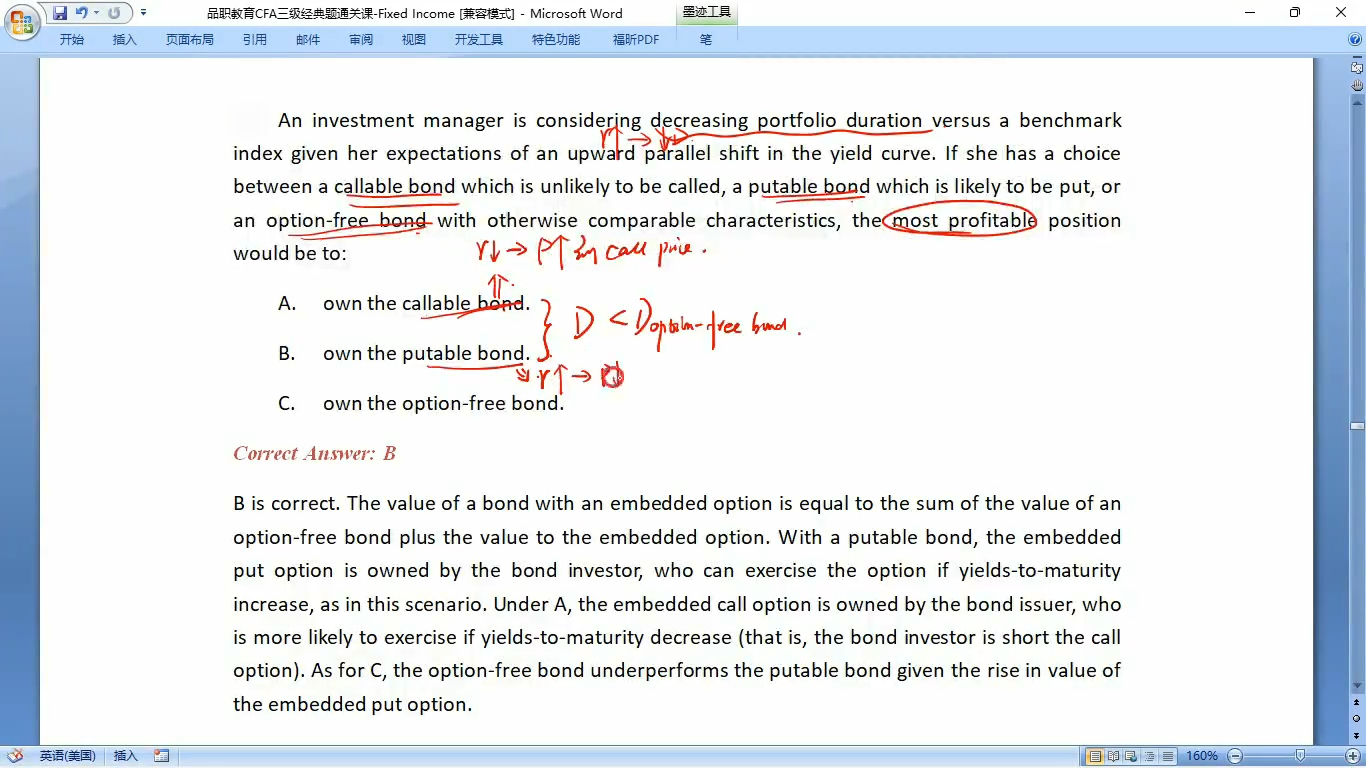

老师好,我记得callable bond 的duration可以理解成一个 bond-call option,

putable bond 的duration可以理解成一个 bond+put option, 增加option是增加duration,卖option是降低duration,

那么不是应该D putable bond>D option free>D callable bond么?

为什么这里说的是option free bond duration最大呢

pzqa015 · 2024年01月24日

嗨,从没放弃的小努力你好:

增加option是增加duration,卖option是降低duration,这句话是错的。

增加option是增加convexity,卖option是降低convexity,而不是duration。

是否增加duration,要看call option还是put option,call option on bond增加duration,put option on bond降低duration。

callable与putable Bond有可能会提前行权到期,所以剩余到期日短于普通的option free bond,所以,它的duration小,从这个角度理解和记忆。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!