懿儿 · 20小时前

portfolio volatility

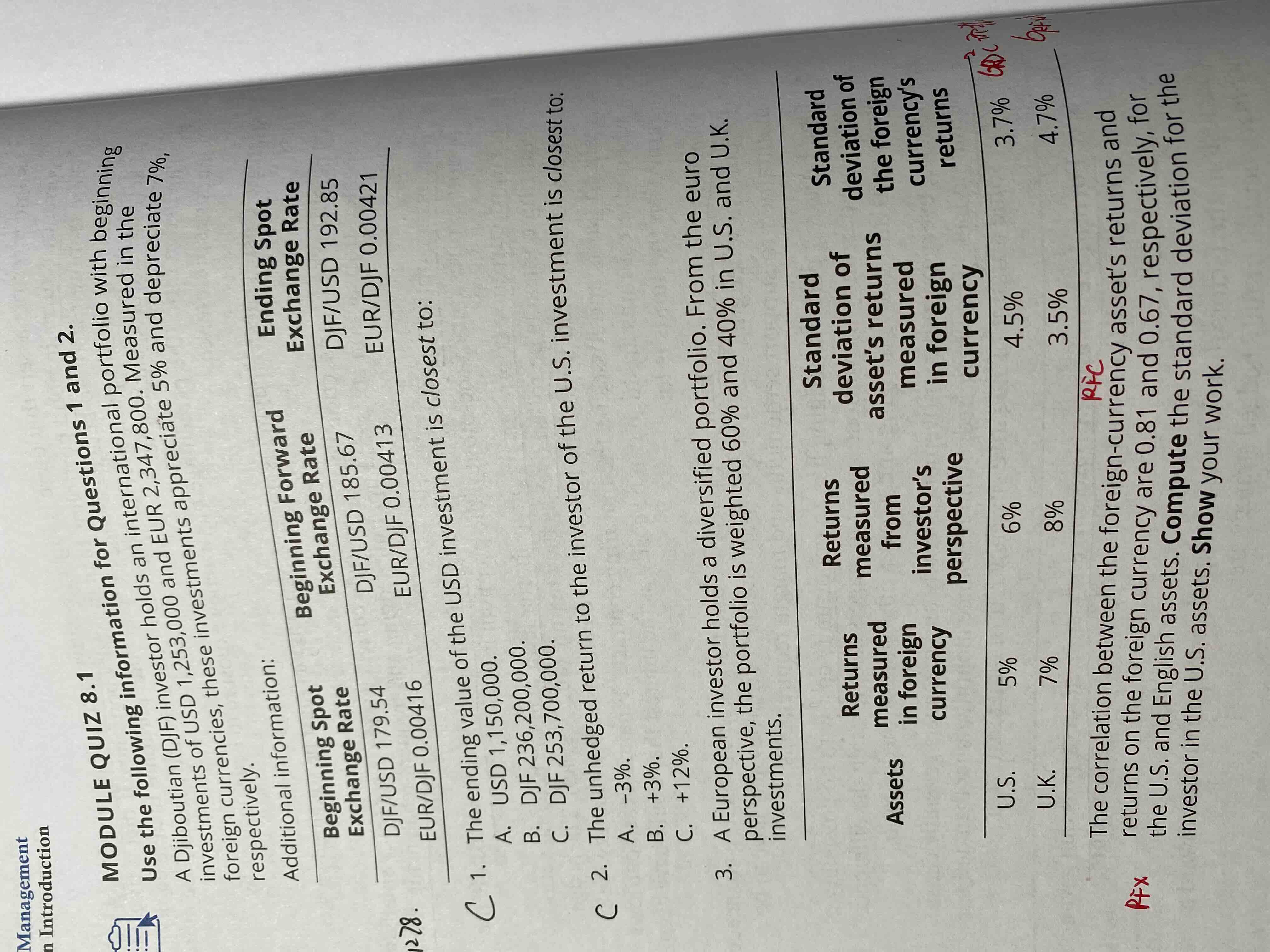

老师,麻烦您帮我看一下1. 第3题答案是不是错了?正确答案是下面我手写的公式吗? 2. 公式中correlation用的0.81 而非0.67的原因是什么呢? 为什么correlation 用0.81?

0

0条评论

1个回答

pzqa31 · 1小时前

嗨,从没放弃的小努力你好:

这道题不是让求美元资产的标准差吗

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

新问题: 老师,麻烦回答一下我上次提的第一个问题:书上的答案正确吗? 还是我手写的答案正确?谢谢老师。