22:50 (1.5X)

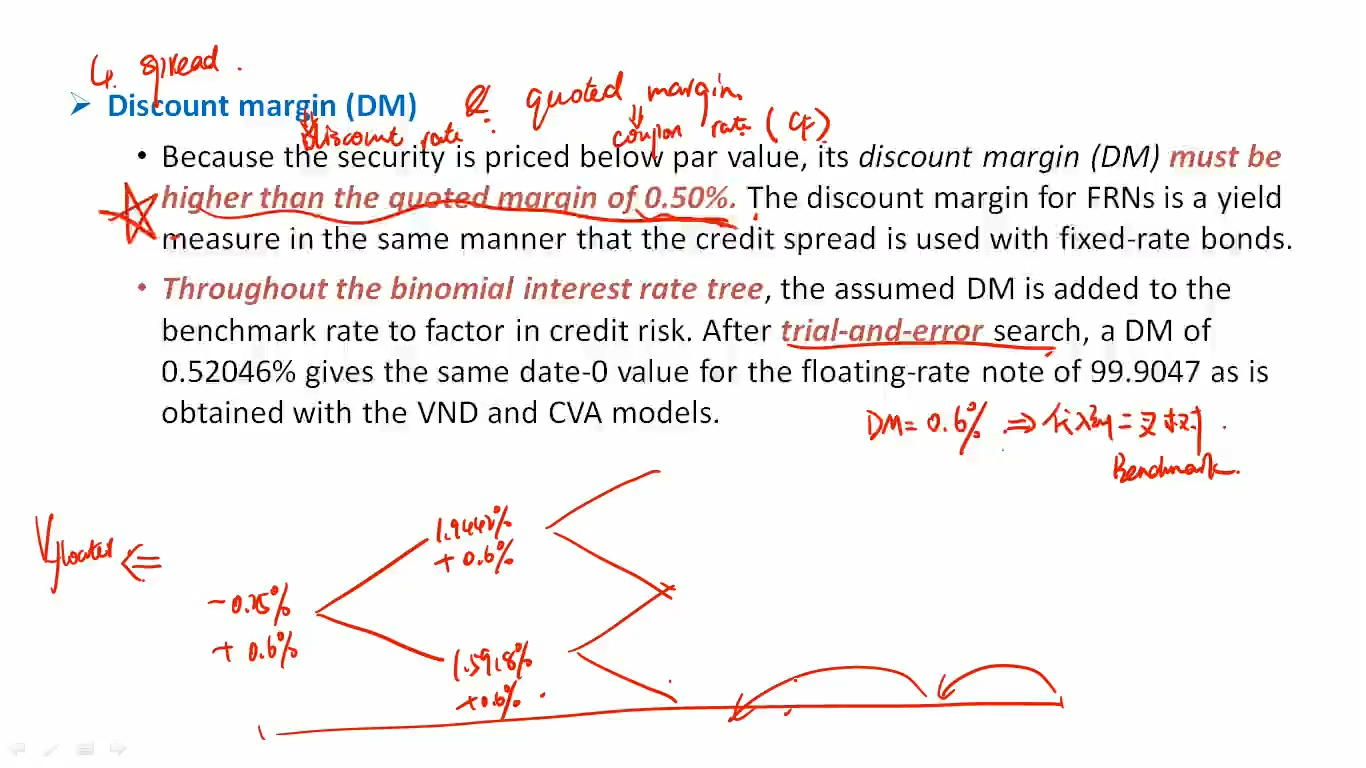

为什么这里试错法折出来的价格是99.9047?不应该是100吗?这个DM的定义是什么?不是应该找一个spread使得定价在par嘛

pzqa015 · 2024年01月24日

嗨,努力学习的PZer你好:

前面一页片子假设说Given these assumptions about credit risk, the CVA for the floater is 2.4586. The fair value is 99.9047, the VND of 102.3633 minus the CVA,所以现在的债券价格是99.9047

DM是加在FRN债券折现率上的spread。

现在是根据二叉树计算出债券价格是99.9047,然后让反推隐含在折现率中的spread,也就是DM,所以用试错法来反推。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!