17:25 (1.5X)

r上升的更多,下降的少,按道理对不含权且不考虑default的债券,也应该使得discount factor更小,从而导致价格偏小啊?

白泽 · 2024年01月23日

17:25 (1.5X)

r上升的更多,下降的少,按道理对不含权且不考虑default的债券,也应该使得discount factor更小,从而导致价格偏小啊?

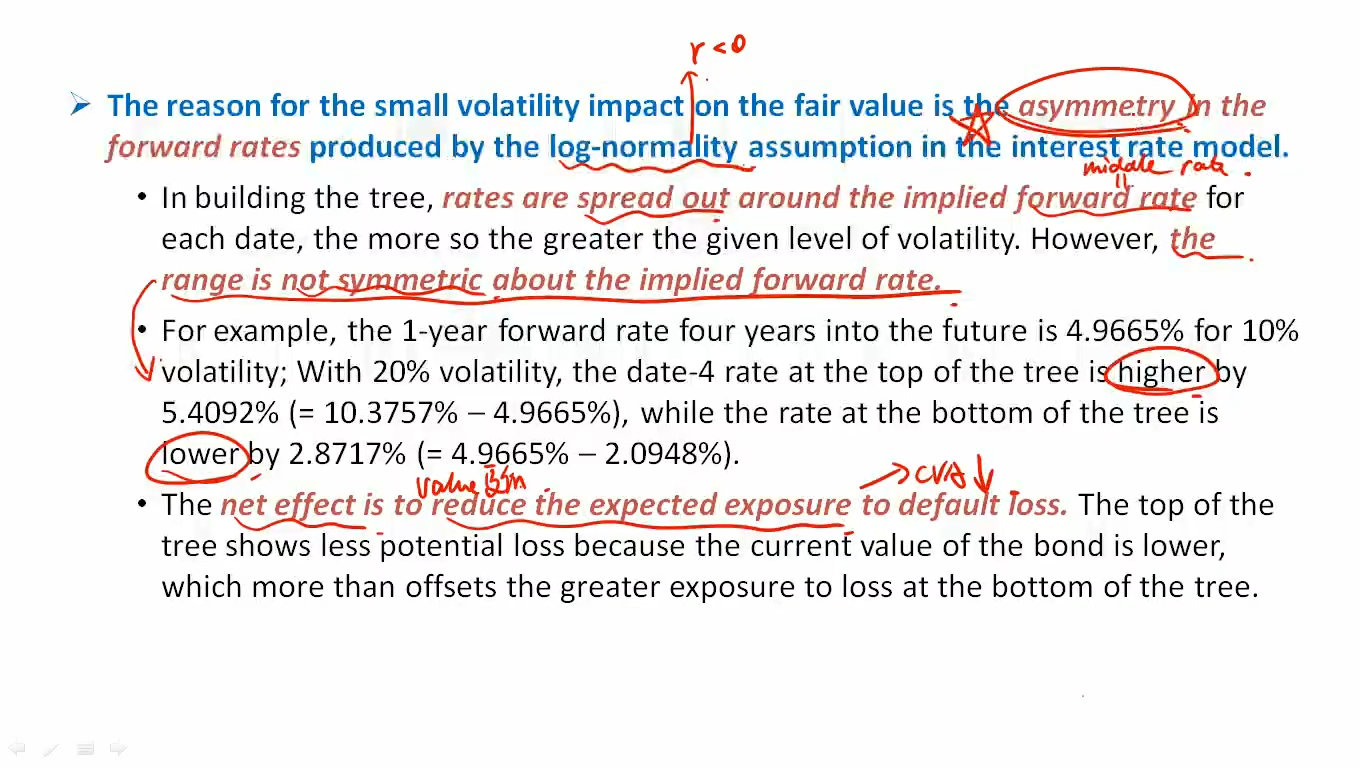

原来解释straight bond的value不受volatility的影响,用的理由说的就是你第二方面里的原因,但是现在不是考虑log-normality了吗?那考虑了log normality以后不就是二叉树向上延伸的多,向下延伸的少,所以平均后按道理也应该是偏小。 另一方面,题目说影响的是exposure to default,但每年的exposure不就是未来现金流当年的现值吗?最终折到T0时刻,其实从计算公式上有r的地方和价格的公式是一样的,所以按道理如果CVA往下走,那价格也会往下走。