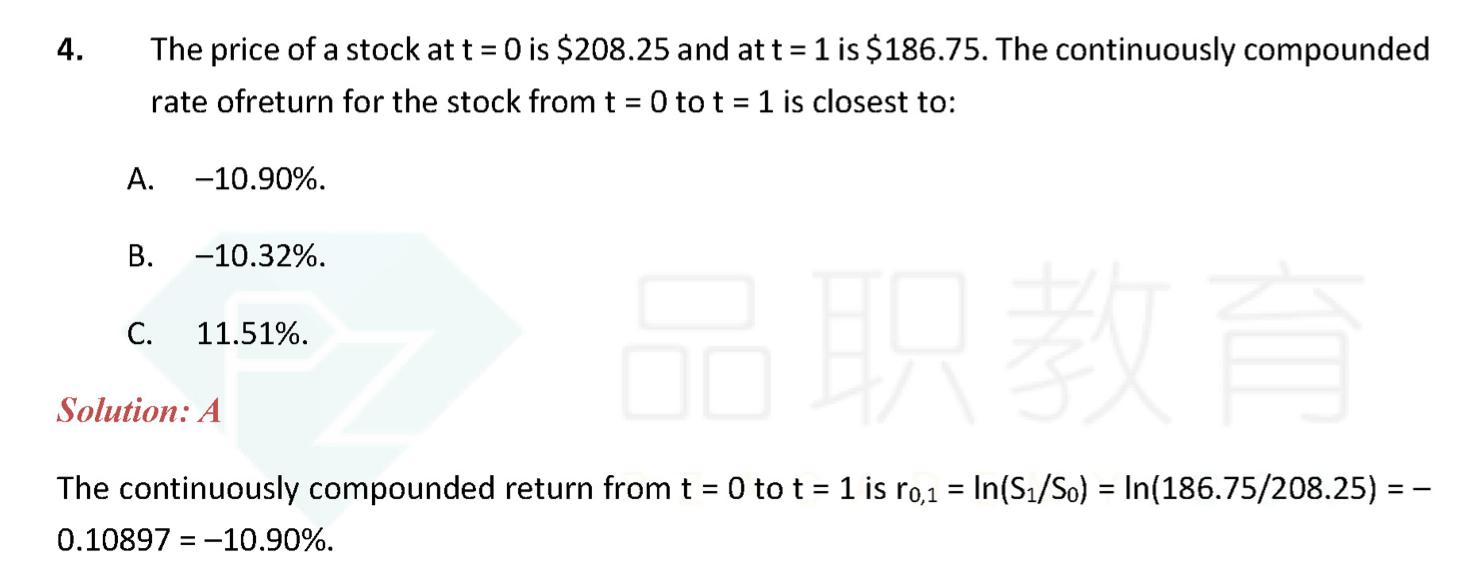

1. 请问这是在对应基础班的哪个知识点讲的?

2. 一直不理解ln的意思,另外这道题里面ln计算器要怎么按呢?

3. 我算出来是B,用T1减去T0的价差,再除以T0价格,这里只有一期啊,虽然知道是复利,还是不理解为啥一定要用ln公式来计算

品职助教_七七 · 2024年01月24日

嗨,爱思考的PZer你好:

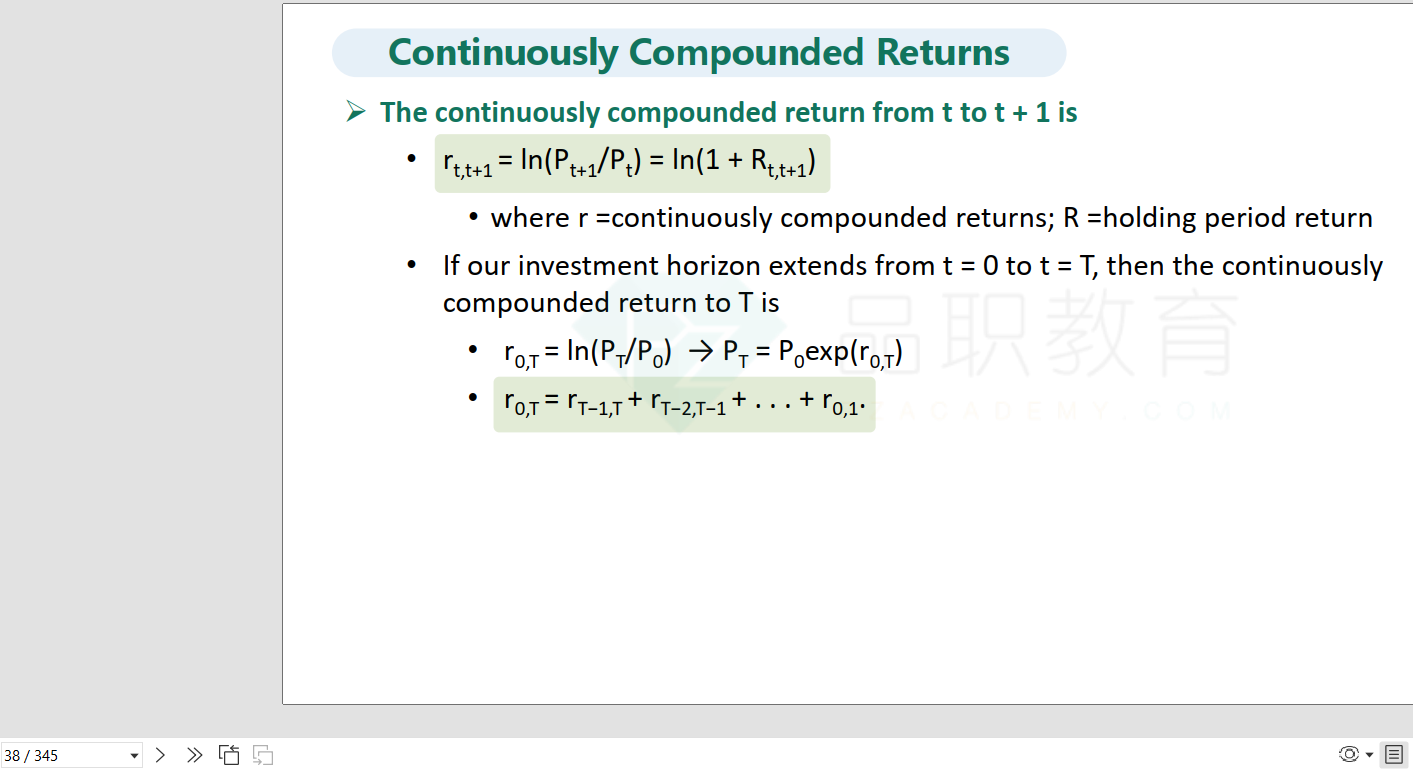

1)本题对应M1中的连续复习下return的算法。对于连续复利的背景,continuously compounded return=Ln(End price / beginning price),代入本题就是Ln(186.75/208.25),按计算器求解即可。

2)Ln的按法为先输入Ln后的数字,然后按计算器最左列的“LN”键。本题为先算出186.75/208.25=0.8968,再此基础上按LN,得到-0.1090.

3)提问中的算法(“用T1减去T0的价差,再除以T0价格”)是持有至到期收益率(HPR)的算法,不是continuously compounded return。连续复利里多少期没有意义,因为时时刻刻每分每秒都在计息。从t=0到t=n,无论n等于多少,都是用第n期的end price,去除以第0期的beginning price,最后取Ln。这就是0到n这段时间的continuously compounded return。

用Ln公式的原理是基,于连续复利下,FV=PV*e^r,所以要两边取Ln,消掉e。如果想了解原理倒是也可以去听基础班的对应部分,但对于这类题而言,直接记公式做题时按条件代数就行了。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!