06:31 (2X)

06:31 (2X)

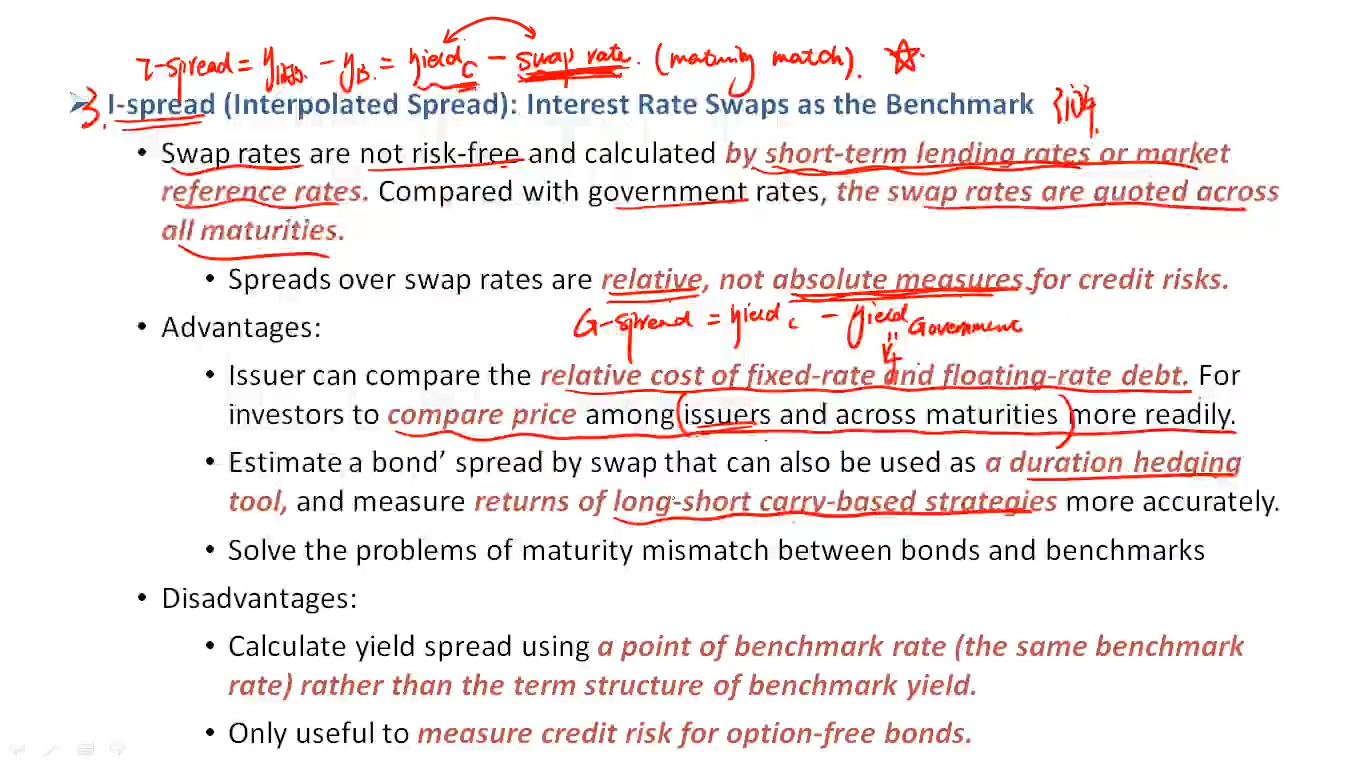

没有理解到 long-short carry-based strategies 这个点是什么意思, 为什么在 I-spread 可以measure, 在前面, Yield-based measure 里面不可以measure,

没有听懂是什么意思

pzqa015 · 2024年01月23日

嗨,爱思考的PZer你好:

swap是由一系列浮动利率和一系列固定利率组合成的合约,一份swap本身可以看成是一个Long /short 策略

比如,receive fixed,pay float的swap,就可以看成是long fixed rate bond,short float rate bond,所以,swap本身可以看成一个long/short的carry trade策略。

I spread的benchmark是swap rate,swap rate是swap合约的fixed rate,所以,可以用I spread来衡量long short carry trade的return。

老师说了,这里的优缺点了解即可,主要是记住Ispread的公式。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!