第二问的两个statement都不理解, 然后第三问答案说AB都是bottom up,不理解, 还有题目说relative to benchmark为啥不是tracking error

吴昊_品职助教 · 2024年01月22日

嗨,爱思考的PZer你好:

第二题:

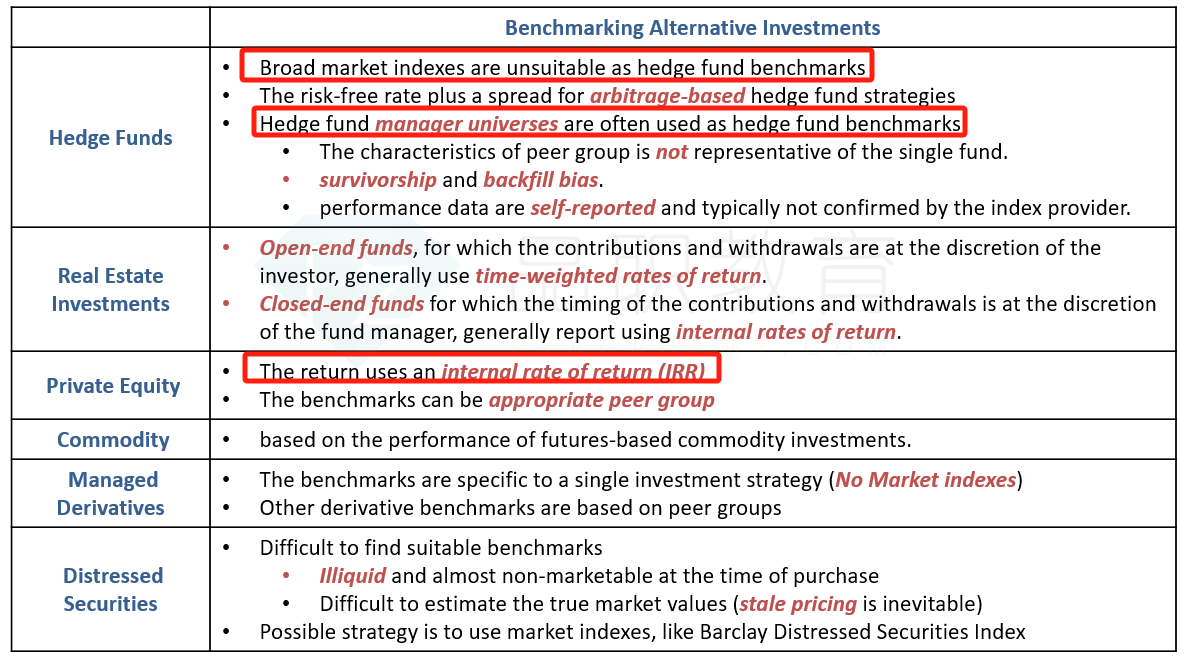

statement 1:hedge fund的benchmark大多数情况都是manager universe,而不会是以大盘指数为benchmark,所以是错的。

statement 2:Private equity通常是用IRR,所以是对的。

这两句话都可以参考强化班讲义P25页,原文。

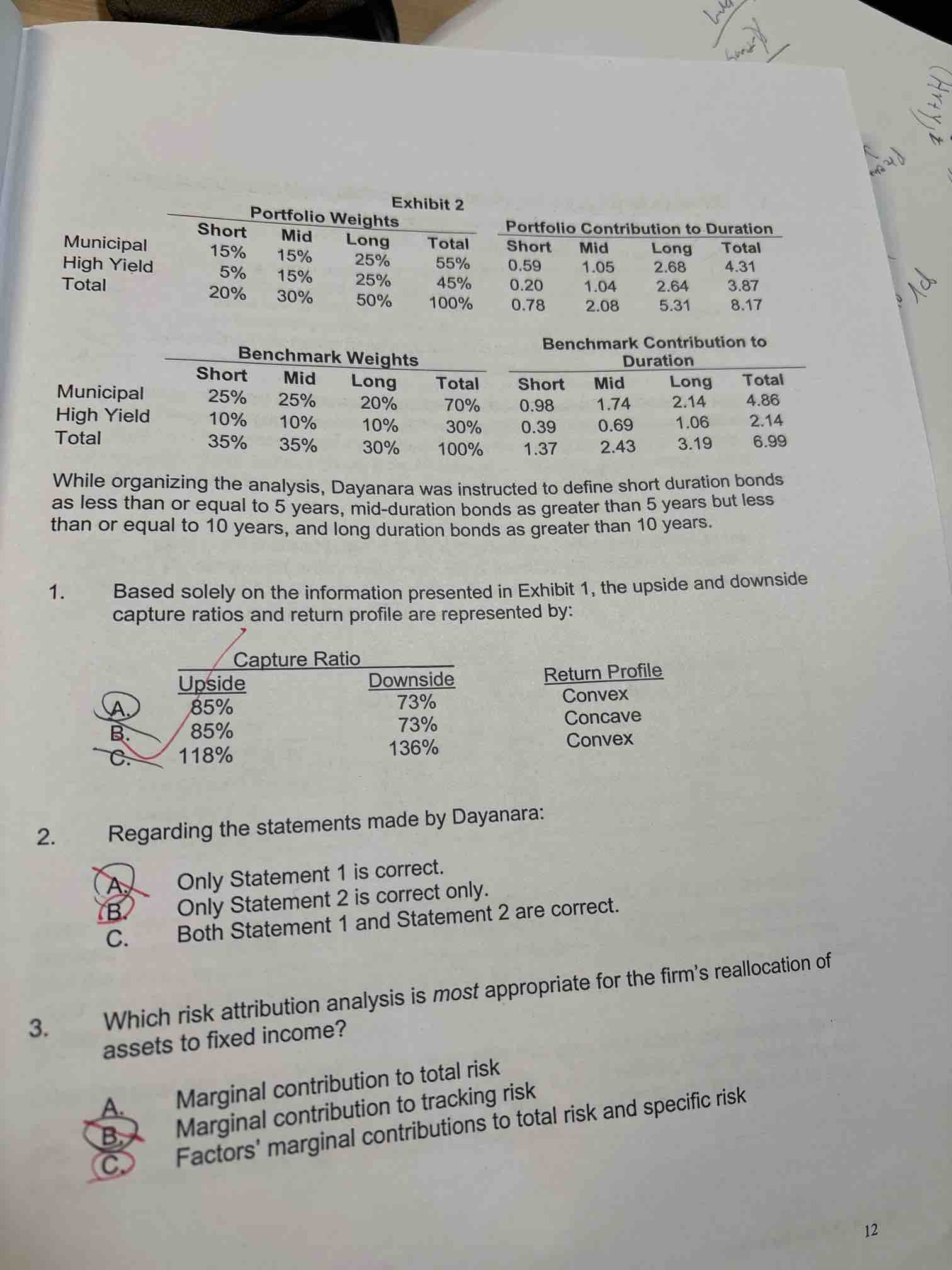

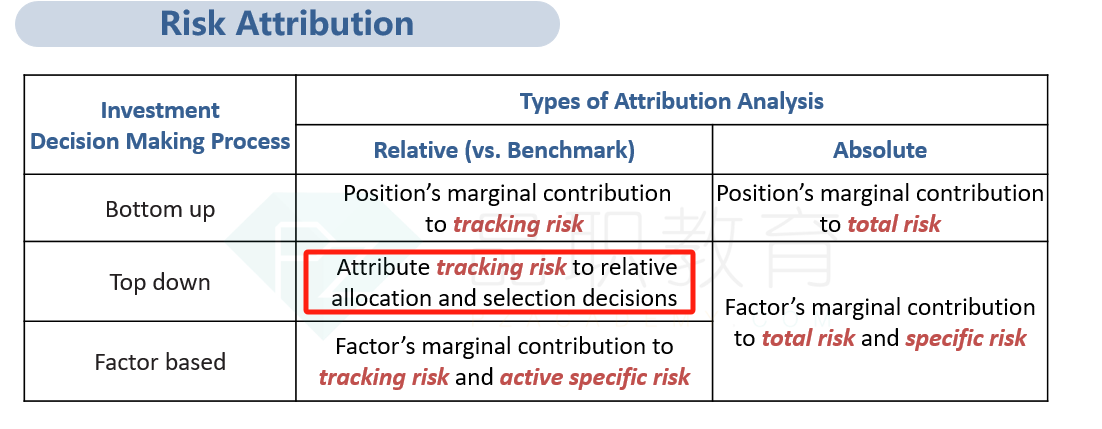

第三题,严格说,三个选项都是错的。对应文中top-down和relative,正确表述为下图红色部分。这道题是协会的bug,我们只要掌握原理即可。

----------------------------------------------

努力的时光都是限量版,加油!