开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

白泽 · 2024年01月20日

09:44 (1.5X)

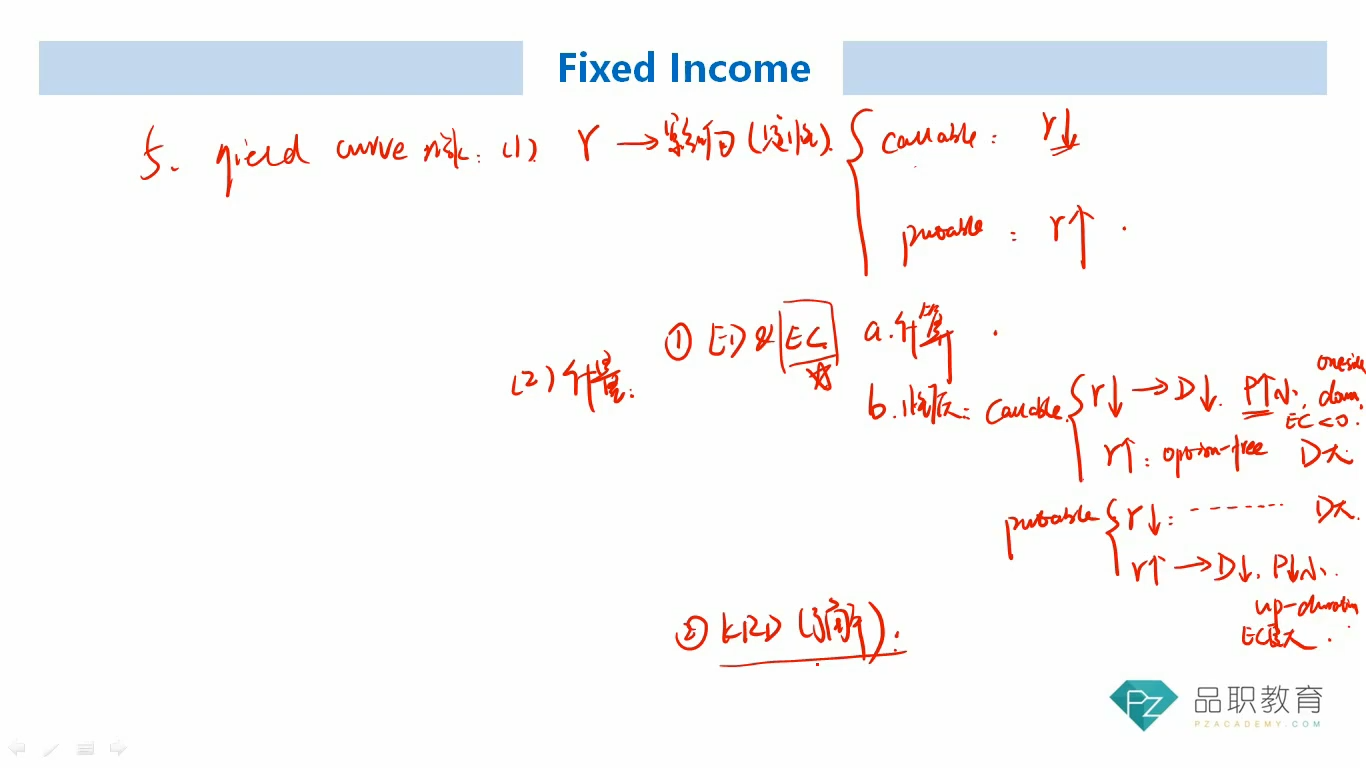

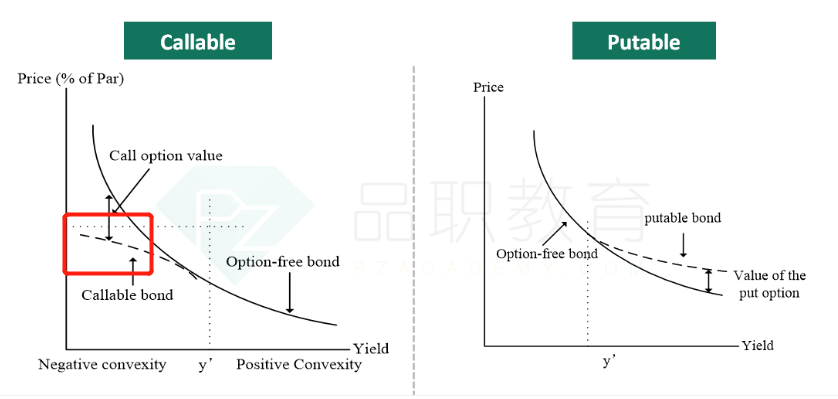

严谨的来说,callable的one side down duration不一定比更小吧?

当r比较大,变动区间全在convex区间的时候,因为convexity,增加相同的r带来的price变动更小,其实one side up duration是更小的,只有进入nonconvex的区间时候才会 one side down duration更小。

pzqa31 · 2024年01月21日

嗨,从没放弃的小努力你好:

明白同学的意思,同学想说的是图像左边这段是吧,对于callable bond来说,利率下降的时候,债券发行人容易将债券提前赎回。一旦提前赎回债券,duration就下降了,这个地方咱们按照何老师上课讲的来记忆就行了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!