嗨,爱思考的PZer你好:

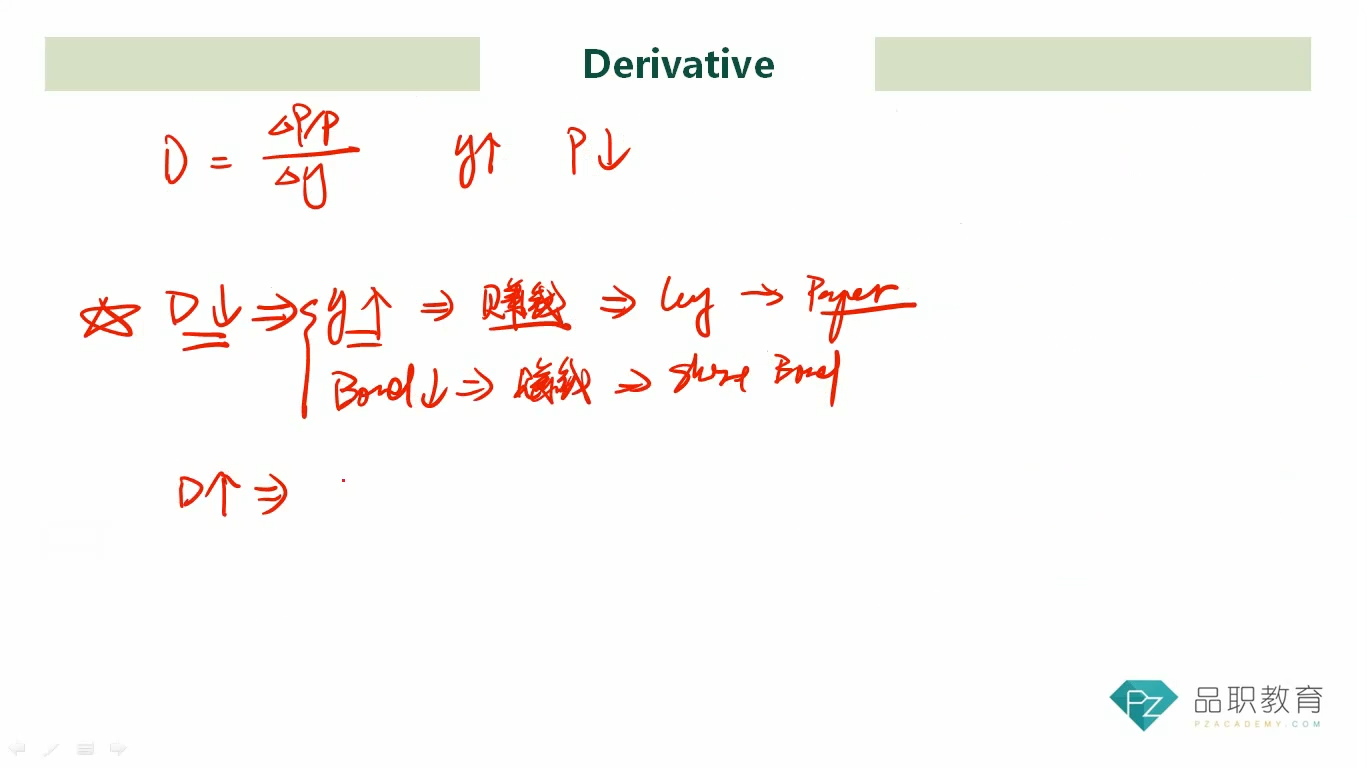

对于普通的固定利息债券来说,利率越高,债券价格越低(利率是在债券折现的分母。分母越大,折现的现值越小)。

当利率上升时,债券价格下跌。此时如果想赚钱,那只有short bond才能赚钱。所以说Long利率(就是盼望着利率上涨的人)相当于是在short bond。而duration越大,bond价格相对于利率波动的敏感度就越大。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!