06:13 (1.5X)

这里的change in YTM 麻烦解释一下,有些忘了 为什么是2.33*standard deviation

pzqa015 · 2024年01月18日

嗨,爱思考的PZer你好:

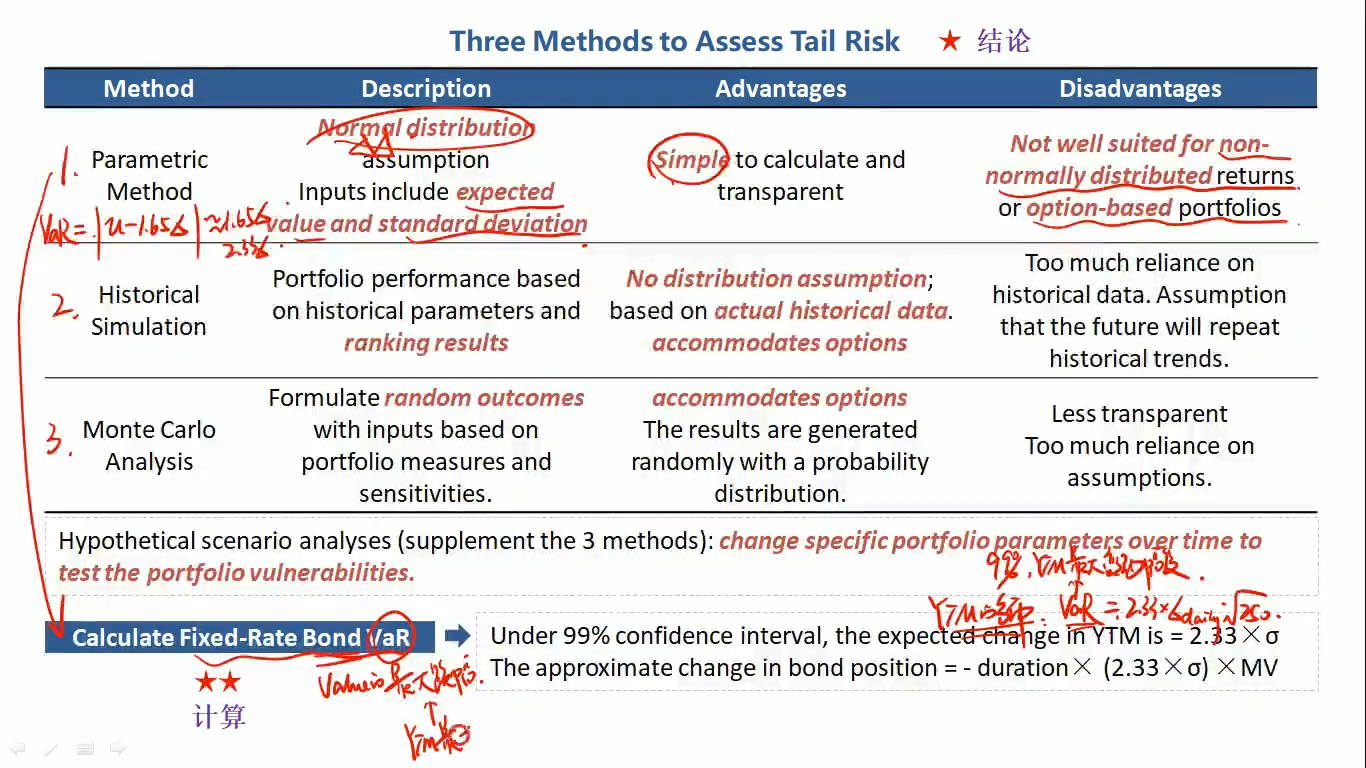

Var是二级Portfolio的知识点。Var 代表一定概率下,一定时间内的最大亏损。

Var 有daily Var,Monthly Var。以daily Var举例:

5% daily Var=|μdaily-1.65σdaily|

1% daily Var=|μdaily-2.33σdaily|

16%daily Var=|μdaily-σdaily|

如果计算annual Var,σannual=250^1/2*σdaily,μannual=250*μdaily

如果计算monthly Var,σmonthly=21^1/2*σdaily,μmonthly=21*μdaily

----------------------------------------------

努力的时光都是限量版,加油!