00:26 (2X)

如果向银行融资, 那么权重大于1, 这个怎么理解,

老师可以举一个具体的例子,带入具体的数据讲解一下吗

谢谢

lynn_品职助教 · 2024年01月17日

嗨,爱思考的PZer你好:

如果向银行融资, 那么权重大于1, 这个怎么理解,

老师可以举一个具体的例子,带入具体的数据讲解一下吗

看同学问了两个问题哈

首先,同学说的向银行融资即举杠杆是leverage,是借无风险资产Rf,用借来的钱投资风险资产Rp。

借无风险资产,所以Wf<0;借来的钱+自己出的本金1都投资到了风险资产P,所以Wp>1. Wf+Wp=1,意味着真正从自己口袋拿出来投资的钱是1。

第二种情况,卖空是short sell。

是在0时刻借某个风险资产(假设是股票1)卖出获得现金,过段时间后再花钱买股票1归还。

借风险资产,所以W1<0; 0时刻卖出获得的现金+自己出的本金1都投资到了其它风险资产Q,所以Wp>1. W1+Wq=1,意味着真正从自己口袋拿出来投资的钱是1。

讲义的这句话拆开理解

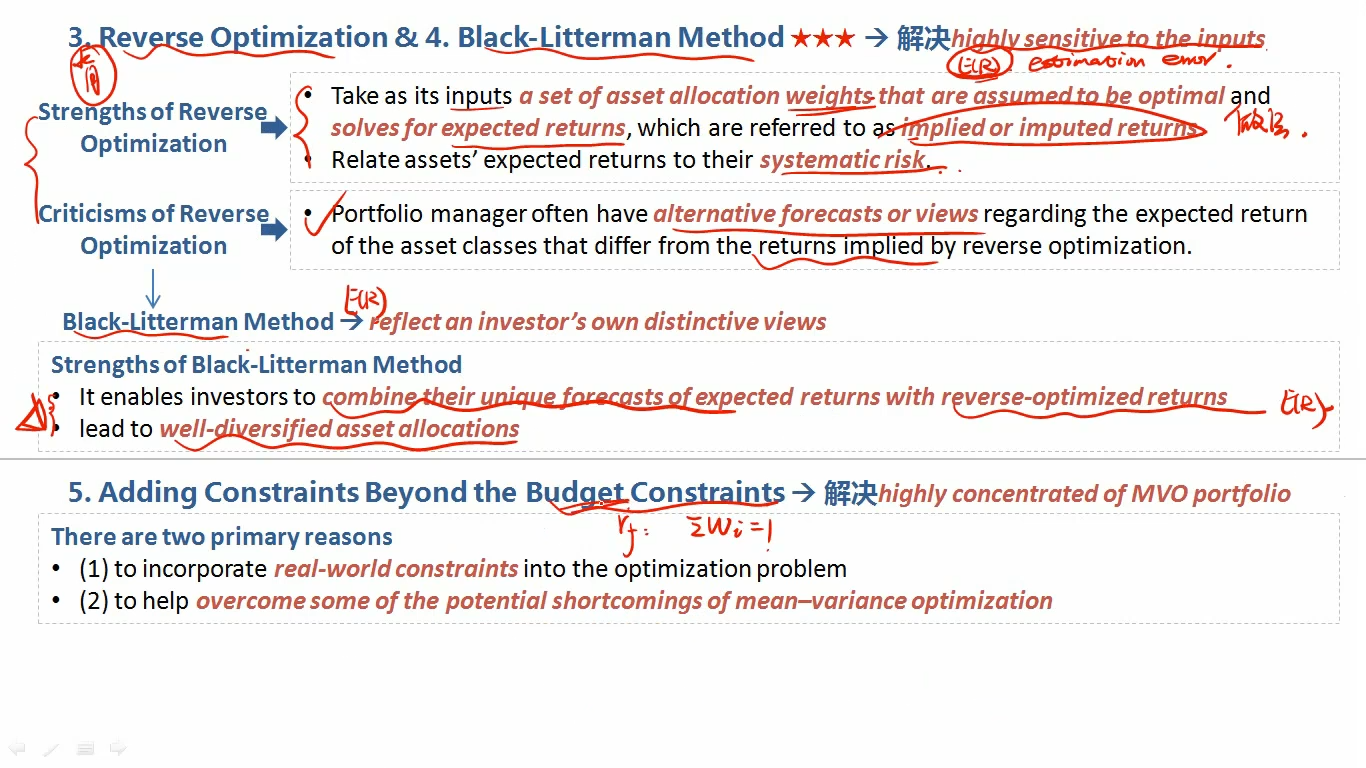

budget constraints 是权重为1的限制,Adding Constraints 是“不允许加杠杆”的限制。

是为了解决MVO中资产类别的分散化不足的问题,准确的说是缺点2.The asset allocations tend to be highly concentrated in a subset of the available asset classes。

允许做空使得这种分散化不足更加显著,

举个栗子:

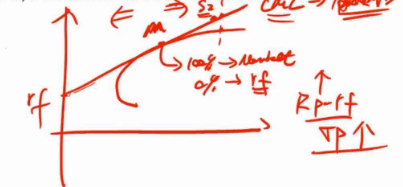

比如向银行以rf的利率借20%, 带来的肯定是rf(-20%)来投资其他120%,因为自己的本金是100%。同学这里觉得不直观的话,就想一下CML

在引入了无风险资产rf之后,投资人可以根据自己的风险偏好自由的进行无风险利率借贷。按照题目所说,这个人是用rf借了30%的资金,加杠杆加到130%投资于M组合。

在引入了无风险资产rf之后,投资人可以根据自己的风险偏好自由的进行无风险利率借贷。按照题目所说,这个人是用rf借了30%的资金,加杠杆加到130%投资于M组合。如果加入了限制条件“不允许加杠杆”,是可以解决MVO这个缺点的。

总结:Adding Constraints Beyond the Budget Constraints (“不允许加杠杆”就是一个constraints)可以解决highly concentrated of MVO portfolio。

----------------------------------------------

努力的时光都是限量版,加油!