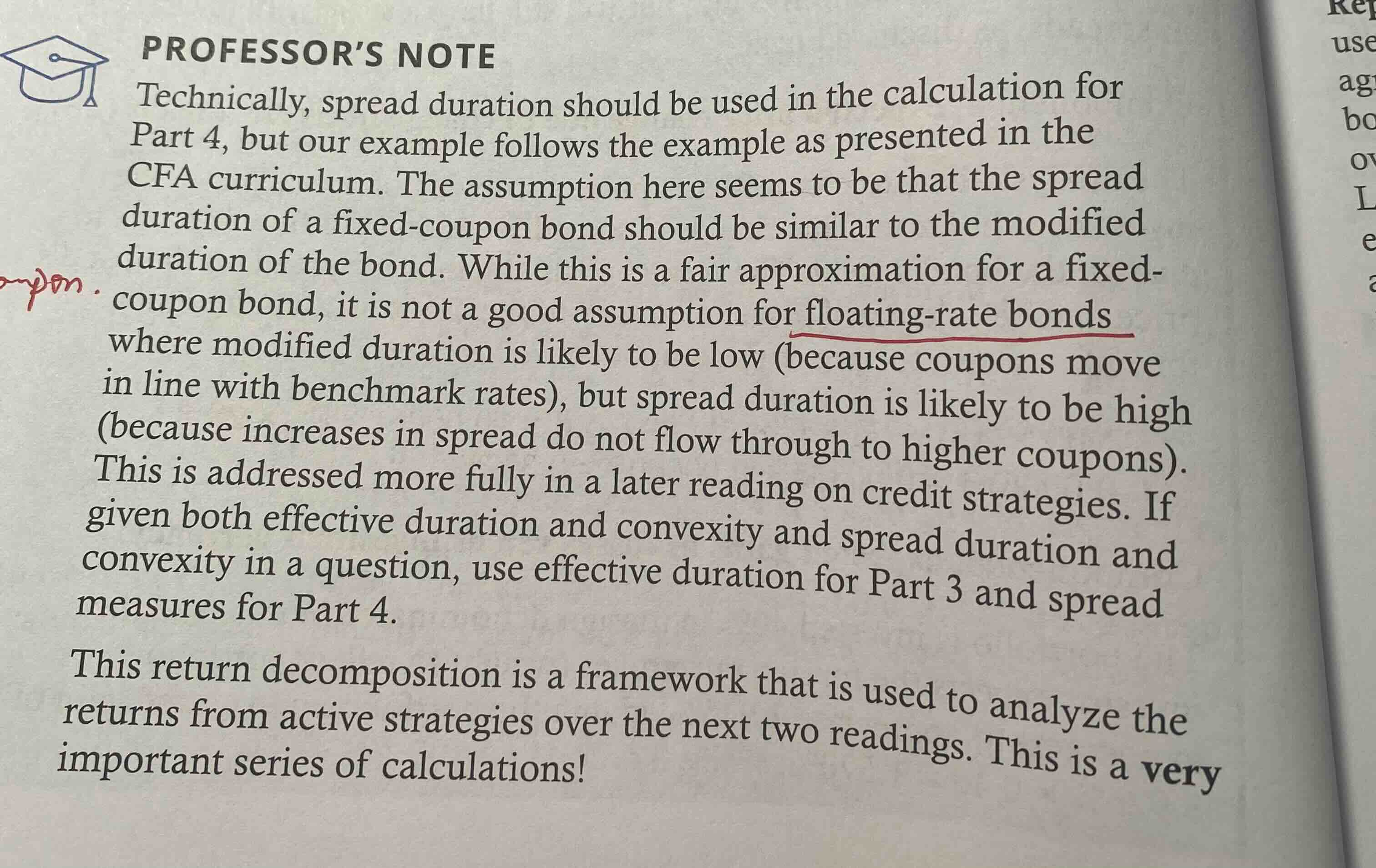

老师,图片中 spread Duration is likely to be high的原因是什么呢?与coupon什么关系? 我没大看懂,老师能解释一下吗?

pzqa015 · 2024年01月18日

嗨,从没放弃的小努力你好:

由于float bond通常隔断时间调整利息,所以,我们倾向于把它等同于一系列剩余期限很短的固息债,由于剩余期限短,所以通常认为float bond的modified duration≈0(实际上,只有在两个reset date,md=0,两个reset date中间,md不等于0,只是很小)

而spread duration是债券价格对spread变动的敏感程度,只要不是国债,就会有spread,就有spread duration。

所以,对于float rate的公司债,由于md≈0,是小于它的spread duration的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!