15:20 (2X)

何老师说 比如直接买5年期的债券,到期了拿回100元。

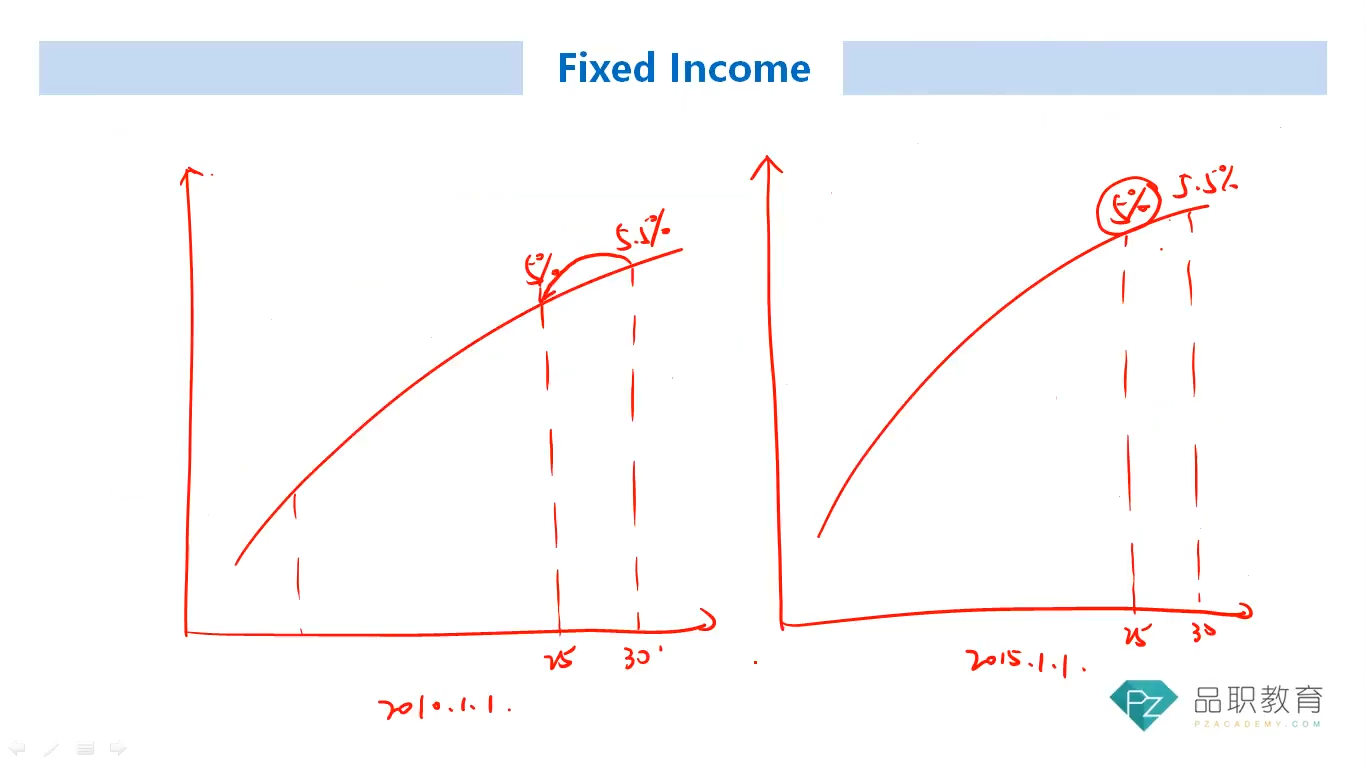

现在做rolldown的策略,只看rolldown return的话,买30年的债券,5年后变成了25年期的债券然后卖掉,虽然通过买卖能赚到钱,但是这个25年期的债券卖掉的时候不是100元,为什么能保证卖掉这个25年期债券的钱+买卖赚到的钱能大于100呢?

Leviathan · 2024年01月16日

15:20 (2X)

何老师说 比如直接买5年期的债券,到期了拿回100元。

现在做rolldown的策略,只看rolldown return的话,买30年的债券,5年后变成了25年期的债券然后卖掉,虽然通过买卖能赚到钱,但是这个25年期的债券卖掉的时候不是100元,为什么能保证卖掉这个25年期债券的钱+买卖赚到的钱能大于100呢?

补充一下,比较这两个方法,因为买5年期债券和30年期债券的p0也不一样,所以是不是coupon income=coupon/p0 也不一样?(视频里何老师说coupon income是一样的),5年后buy on hold是收回100元,rolling down是收回25年期债券的market price。 所有构成return的因素都不一样啊