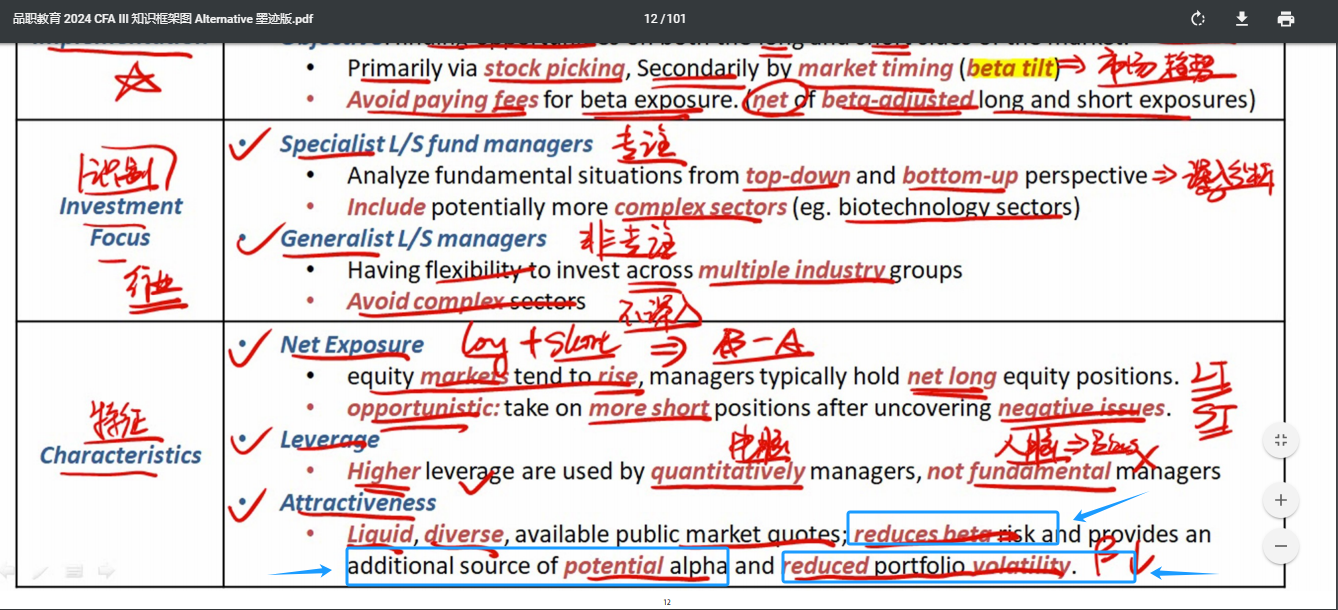

老师,请问这里是默认α的volatility<β volatility ? 和我的常识相反啊

伯恩_品职助教 · 2024年01月17日

嗨,爱思考的PZer你好:

老师,1 “降低了β带来的volatility”和 “降低了portfolio的volatility” 是在这个策略里同时存在么?——比如一个portfolio里是equity和L/S equity 策略这两个,权重占比比如各一半,由于L/S 策略降低了β的volatility,比如50%吧,进而降低了portfolio的volatility,那应该是降低了portfolio的volatility的25%

2 如果 β的volatility比α的volatility 更大, 那这个策略对冲掉部分β, 也确实降低了portfolio的volatility吧?——是的

----------------------------------------------努力的时光都是限量版,加油!