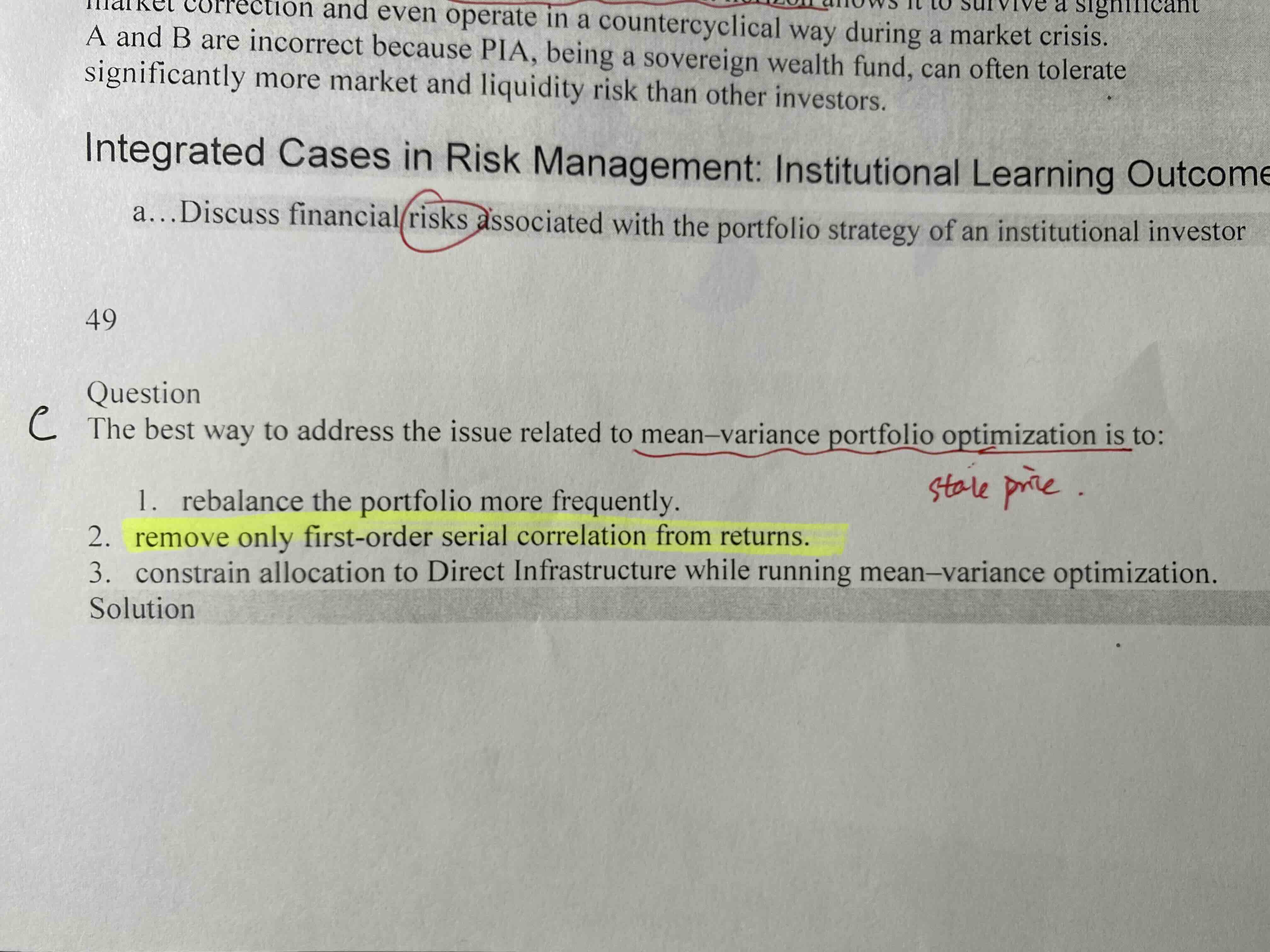

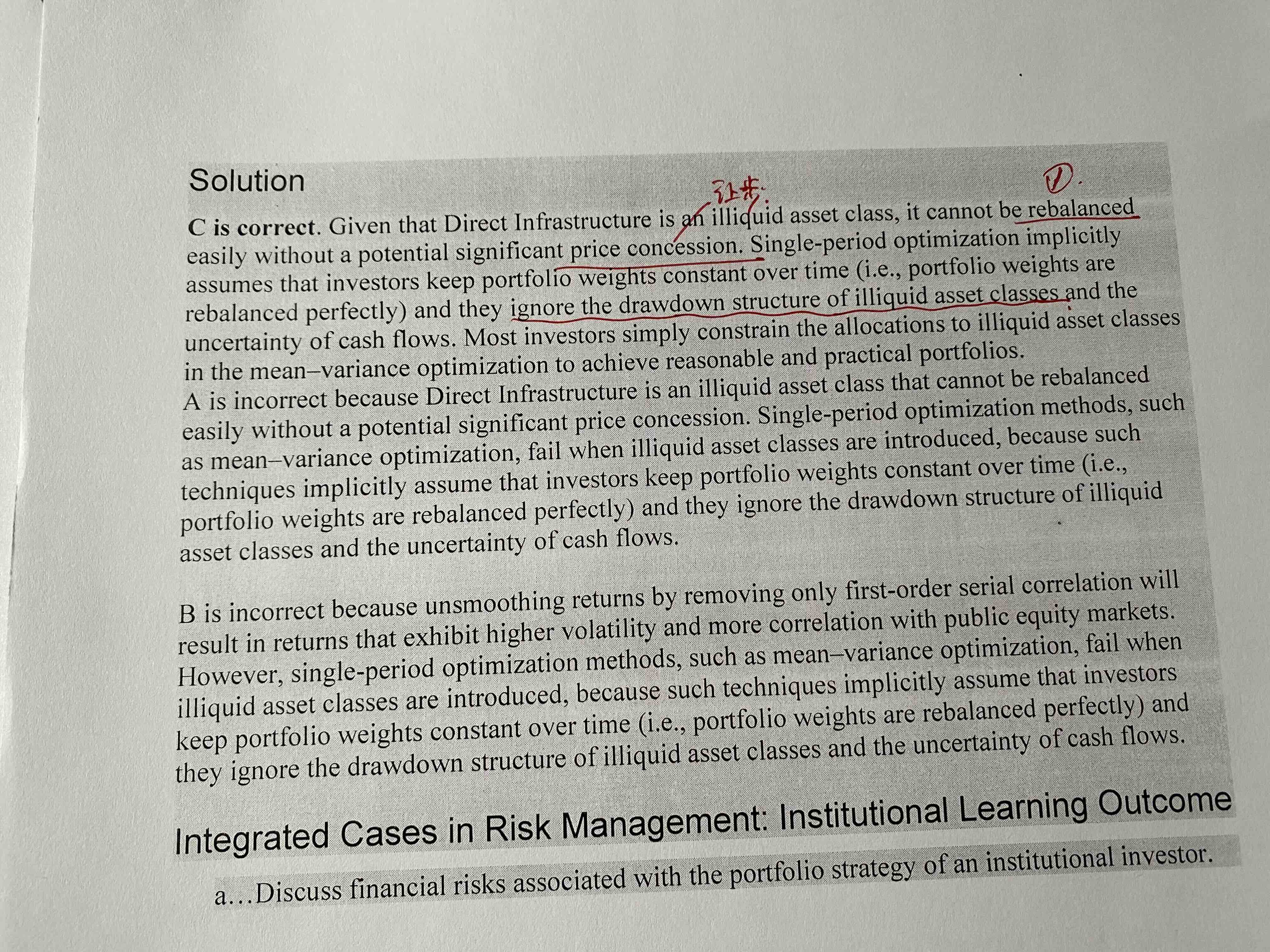

老师,49题B选项 first order series 这个句子能解释一下原理吗? 这个选项为什么不对?谢谢。

lynn_品职助教 · 2024年01月16日

嗨,努力学习的PZer你好:

这句话其实涉及数量

首先我们知道正向MVO需要的输入变量分别是历史数据估计得出的E(R)、standard deviations、以及pair-wise correlations。答案中提到的covariances that are forecasted using historical data包含了standard deviations、以及pair-wise correlations。

其次呢,MVO的回归会因为return数据不平滑而出现得不到有经济意义单独结果的情况,于是我们要smoothing 流动性差资产的return数据。

serial-correlation是序列相关性,first-order是指一阶导。删除一阶序列相关性是计量经济学中,同学可以把下面的结论记一下,有时间的话也可以把我下面的内容看一下。

通过仅删除一阶序列相关性来平滑回报将导致回报表现出更高的波动性,并且与公开股票市场具有更高的相关性。

而且也隐含了假设一阶自相关,等于假设投资者在一段时间内保持投资组合权重不变(即投资组合权重完全重新平衡),并且忽略了非流动性资产illiquid asset的回撤结构和现金流的不确定性。

金融时间序列的一个最重要特征是序列相关性(serial correlation),又称为自相关性(autocorrelation)。

以投资品的收益率序列为例,我们会经常观察到一段时间内的收益率之间存在正相关或者负相关。

此外,波动聚类(volatility clustering)也是一种序列相关性,它意味着高波动的阶段往往伴随着高波动的阶段出现、低波动的阶段往往伴随着低波动的阶段出现。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!