附了2张强化班讲义,分别是module3、4,两个module都介绍了long/short(见蓝色高亮标记), 但对这个策略的影响描述并不是统一的呢?请老师解释下

笛子_品职助教 · 2024年01月15日

嗨,从没放弃的小努力你好:

Hello,亲爱的同学~

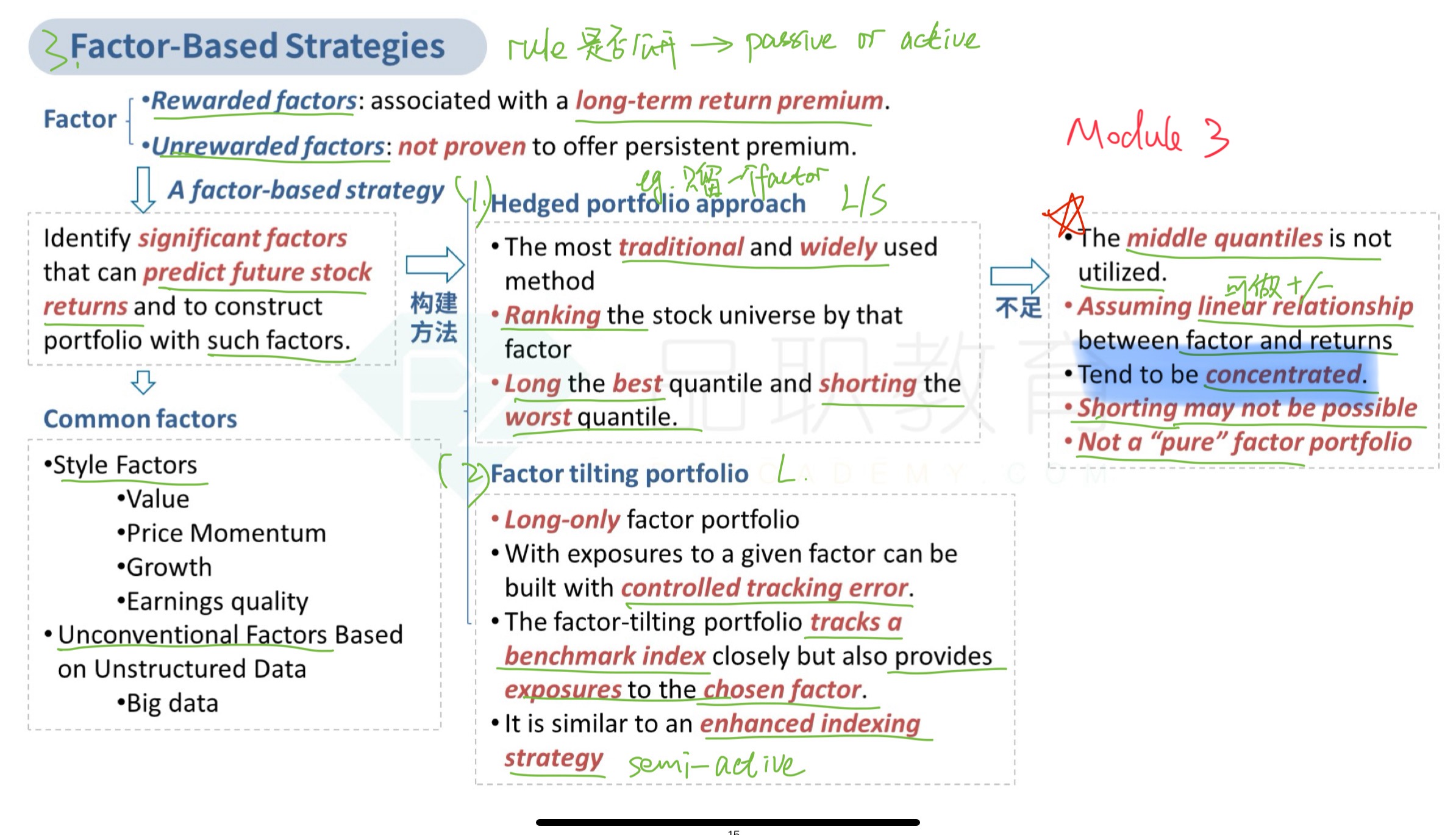

这类的集中还是分散,要看与什么标准去比较。

Hedged portfilio,可以只保留1个facor,那么去与一个只有多头的多因子portfolio或者factor titleing这样的多头portfolio去比较,是concentrated。

而Long/short这里,是与pure factor进行比较,因为long short可以过滤掉不想要的因子(例如market 因子),因此可以实现基金经理想要的多引资组合,多个因子组合在一起,就有更多的diversified潜力。

同学这里不必纠结,解题的时候具体问题具体分析,题目中会明确比较的基准。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!