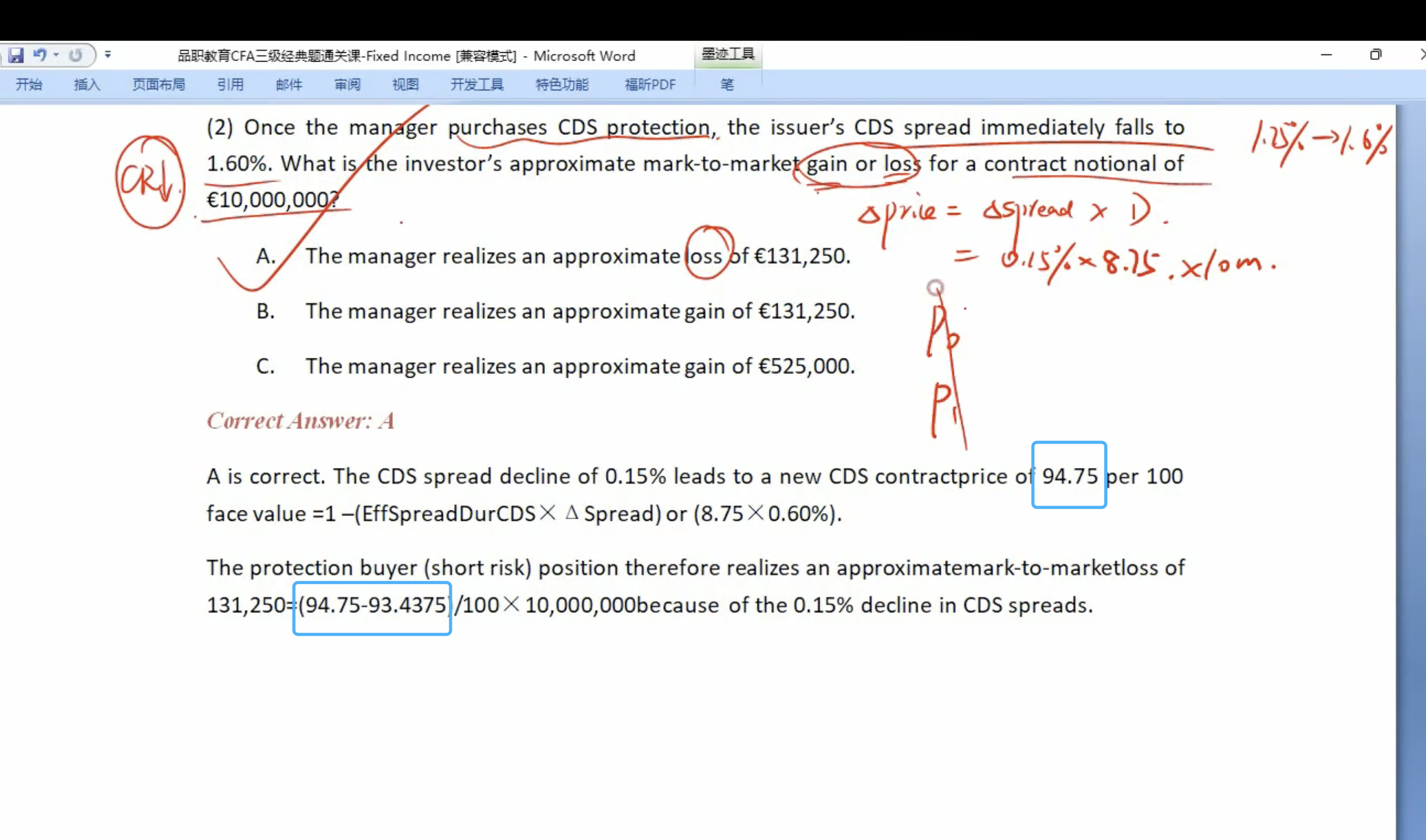

老师,今天做题忽然发现一个矛盾。这道题如果我用cds spead变小,所以买保险不值得了,所以是loss就选出了正确答案a。

但是,参考下面这个答案,我用cds spread 变小后求得的price是94.75,反而大于之前的93.4375价格,那他是gain。。。。应该选b. 这个逻辑哪里出问题了???

好可怕 都快考试了 竟然在基本逻辑上发现了问题。。。

pzqa31 · 2024年01月15日

嗨,从没放弃的小努力你好:

买入CDS后,如果spread变小,对于buyer来说有亏损,因为期初贵了,如果spread变大,对buyer来说有利润,因为期初买便宜了。

根据CDS price的定价公式:1-(credit spread-fixed coupon)*ED,其中,upfront premium=(credit spread-fixed coupon)*ED,所以,CDS price =1-upfront premium。

但是请注意,CDS price并不是买卖CDS合约要支付的现金,买卖合约要支付的是upfront premium,只不过不同时间点每份合约的upfront premium不能直观看到,要根据这份CDS合约的挂牌价(CDS price)来反推。

CDS price的作用有两个,一是反推期初需要支付的upfront premium,二是计算持仓损益。

签订合约后,如果spread下降,那么此时再进入同样一份合约的premium要更低。对于卖方来说,相当于当初以更贵的价格卖了一份CDS,收到的premium更多,所以对卖方来说是好事,profit>0;反过来,对买方来说,如果当时没签订合约,现在可以以更低的premium签订保护同样风险大小的CDS合约,所以,对买方来说是坏事,有loss。

签订合约后,如果spread上升,那么此时再进入同样一份合约的premium要更高。对于卖方来说,相当于当初以便宜的价格卖了一份CDS,收到的premium少了,所以对卖方来说是坏事,有loss;反过来,对于买方来说,当时以便宜进入一份CDS合约,如果放到现在签,要支付更多的premium,所以对买方来说是好事,profit>0。

CDS本质是一份衍生品,衍生品定价的基础是收到的现金流现值与支付的现金流现值是相等的,也就是PV(赔付)=upfront premium+PV(fixed coupon),如果credit spread变大,则upfront premium变大(现在再买这份CDS要花更多的钱),所以赔付也变多了。

同学可以把这部分的基础班相关内容再去听一下,进一步理解一下。临近考试了,还是调整好心态,不要太焦虑哈,祝你考试成功!

----------------------------------------------

加油吧,让我们一起遇见更好的自己!