04:59 (2X)

老师好,我CDS记不太清。

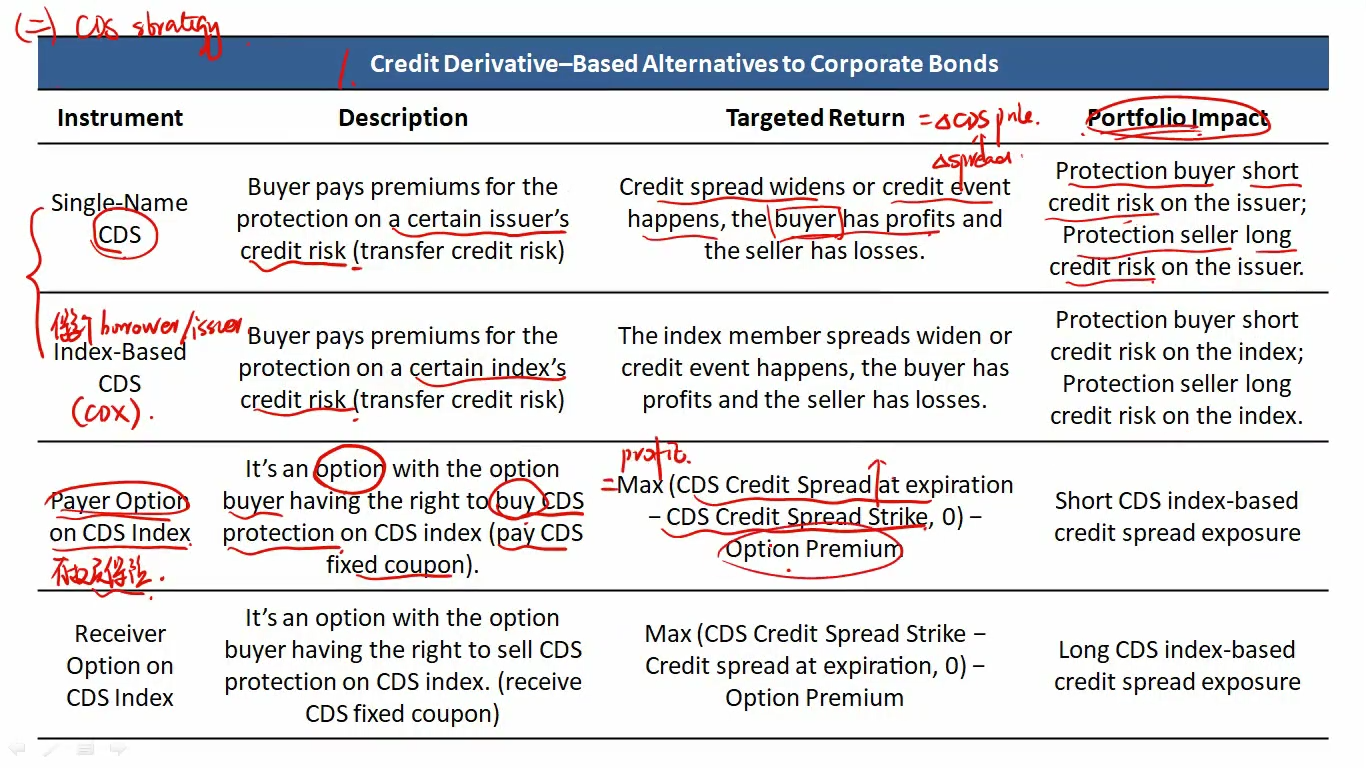

- option on CDS Index里的return是CDS credit spread at expiration - CDS credit spread strike,CDS的赔付是什么时候确定的?金额不是固定的吗(名义本金✖️LGD)?LGD难道还是波动的?那这里的credit spread又是什么意思呢?概念太多了,头都晕了。。。

- CDS credit spread strike是什么?不是只要违约credit events发生就有赔付吗,为什么会有strike?

- 为什么PV(premium)=PV(payoff)?如果将来所拿到的赔偿就等于付的保费,那为啥CDS buyer还要去买CDS呢?毕竟保费也很贵啊

谢谢