02:49 (1.5X)

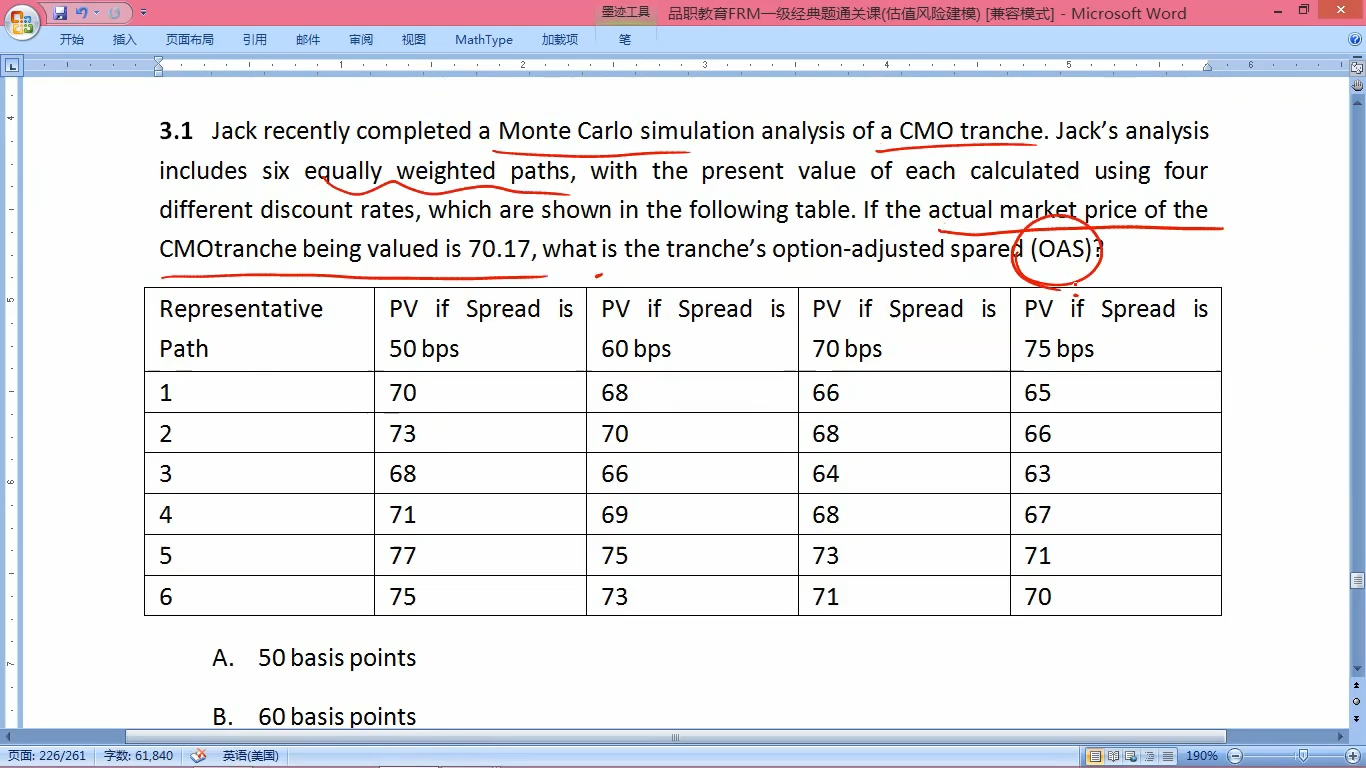

CMO是含权债券,使用含权债券价格反推出来的spread是callable bond的spread,这个不叫做OAS 啊!!

OAS相当于是纯债的spread,它这个题目是不是搞错了。callable bond spread - call option cost = OAS,而题目里面就没有call option cost。

品职答疑小助手雍 · 2024年01月12日

同学你好,如你所说,这题算出来是包含了期权价值的spread,不过这就是OAS的定义啊。你后半句话说的不对,应该是call option的期权价值=OAS-静态无期权Z-spread。

15989129491 · 2024年01月13日

老师好!有时候我们也迷糊,OAS的定义是期权调整之后的spread,其实就是callable bond spread(Z) - call option spread,实际最后就相当于pure bond spread,这个解析和它公式 “Option value(in basis point) = static spread(Z)-OAS”描述的意思是一样的。 而在公式进行推导的时候,又使用的是 1/(1+Rf + OAS)^n,这里面的OAS又是包含了call option spread在内的spread。很多时候定义又不明确,题目也是这样,很容易蒙圈啊。