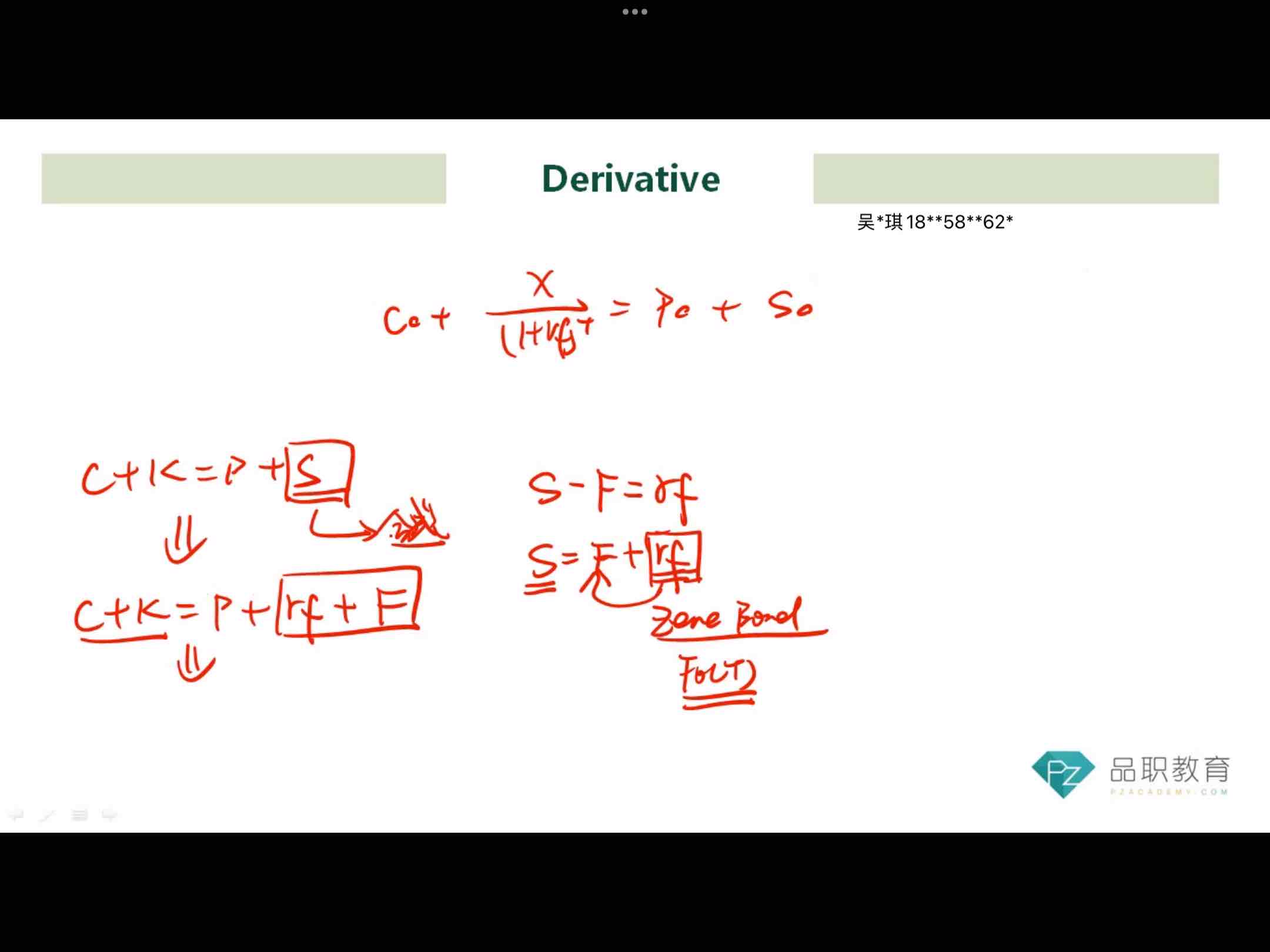

为什么S—F=Rf ?实在理解不了。forward的标的物就是long的那个stock吗?

pzqa35 · 2024年01月12日

嗨,努力学习的PZer你好:

这个是我们在replication中所学到的内容哈:

因为持有现货资产我们在0时刻需要支出S0,而short forward是说我们未来以FP的价格卖出资产,那么到期之后的收益就是现货ST-S0,short forward的收益是FP-ST,那么总收益就是FP-S0,也就是S0(1+rf)T-S0,所以通过这样的构建,我们这个头寸就可以赚到一个无风险的收益,所以就写成了无风险收益=S-F。

----------------------------------------------加油吧,让我们一起遇见更好的自己!