请问,为什么1.2%这里要除以12而不是(1+1.2%)的1/12次方?另外,算future 和option涉及到折现,用的是指数上面T—t;为什么不是除。CFA里很多学科涉及到利率,折现,我总是弄不明白。有没有什么方法可以区分开?

李坏_品职助教 · 2024年01月11日

嗨,从没放弃的小努力你好:

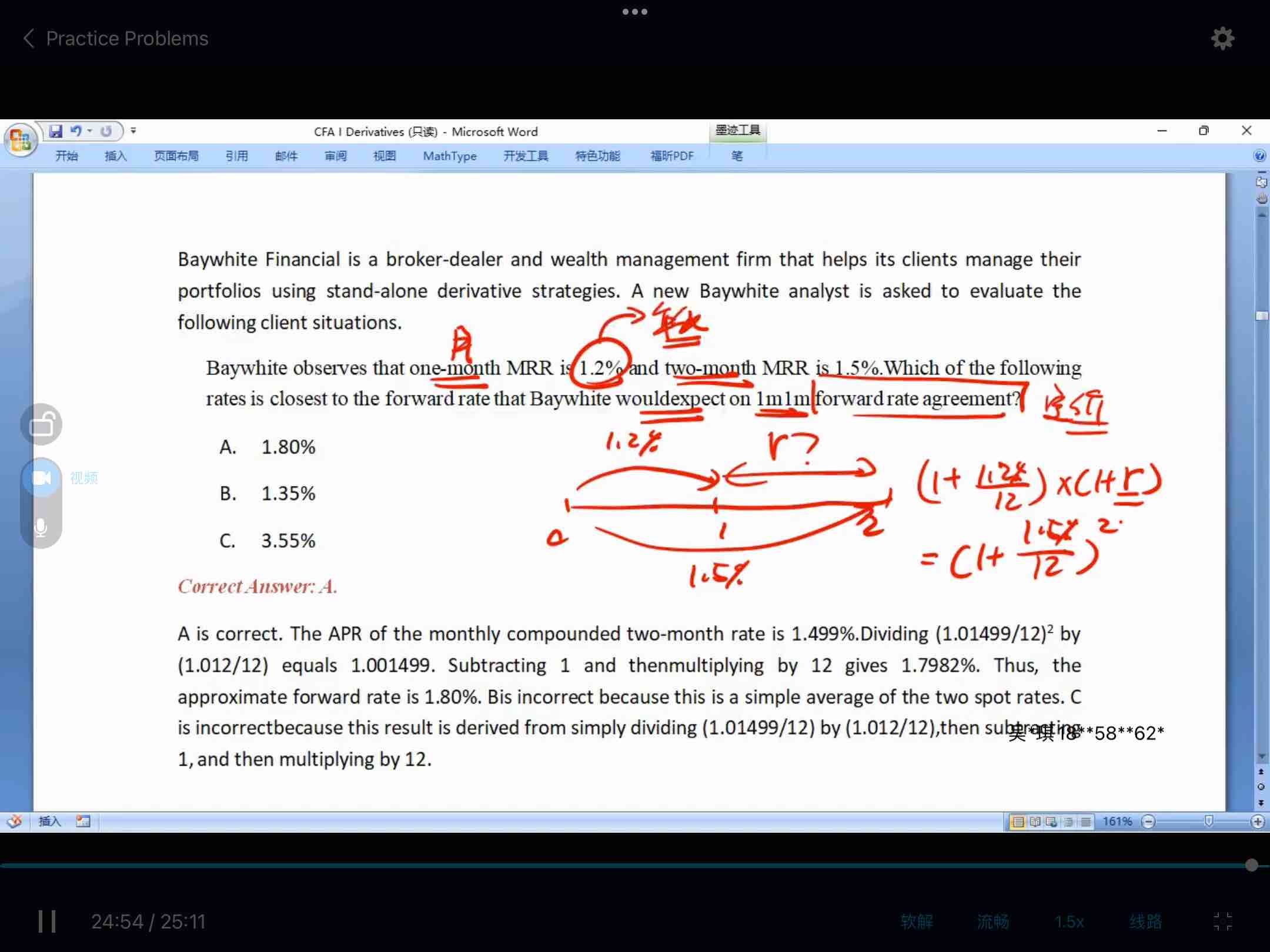

这个截图的题目是计算远期利率合约(Forward rate agreement,FRA)。按照CFA协会的规定,FRA的远期利率是按照月度利率(除以12)来计算远期利率。协会官方也没有给出具体原因,我个人认为是因为FRA期限一般比较短,基本都小于1年,为了计算简单,所以都采用除以12的算法。

而futures和options的期限比较丰富,有可能期限较长,而且这两种金融资产的定价是要求基础资产价格符合严格的对数正态分布,所以一般是用对数收益率进行计算的,所以利率计算采用的是“连续复利”(就是e的r*(T-t)次方)。

在期限非常短的情况下,这两种算法区别不大。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!