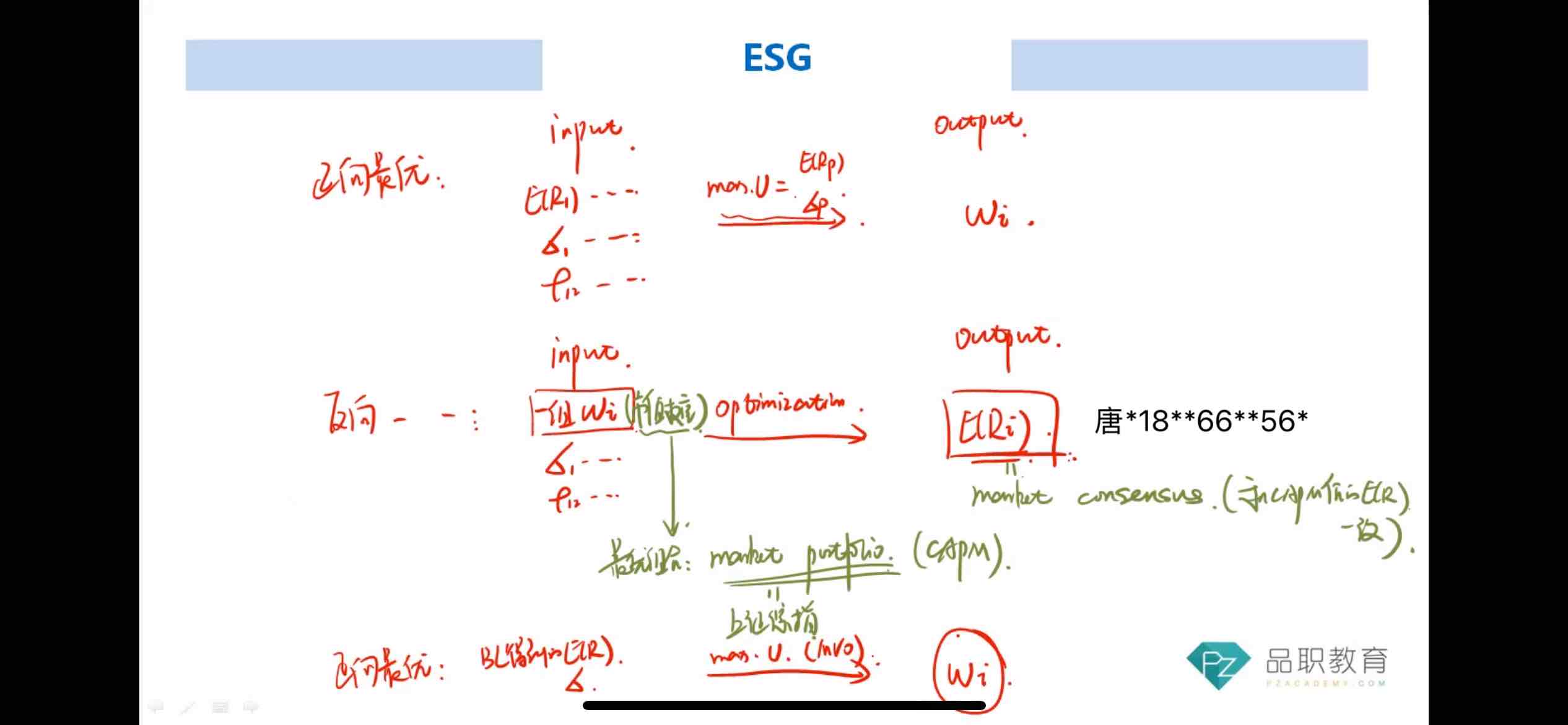

先反向得到E(Ri),再正向求Wi,其他因子不变情况下,不是跟反向输入的Wi一样吗?有什么意义?

相关系数怎么得到?每个投资的西格玛(方差)怎么求出来的?

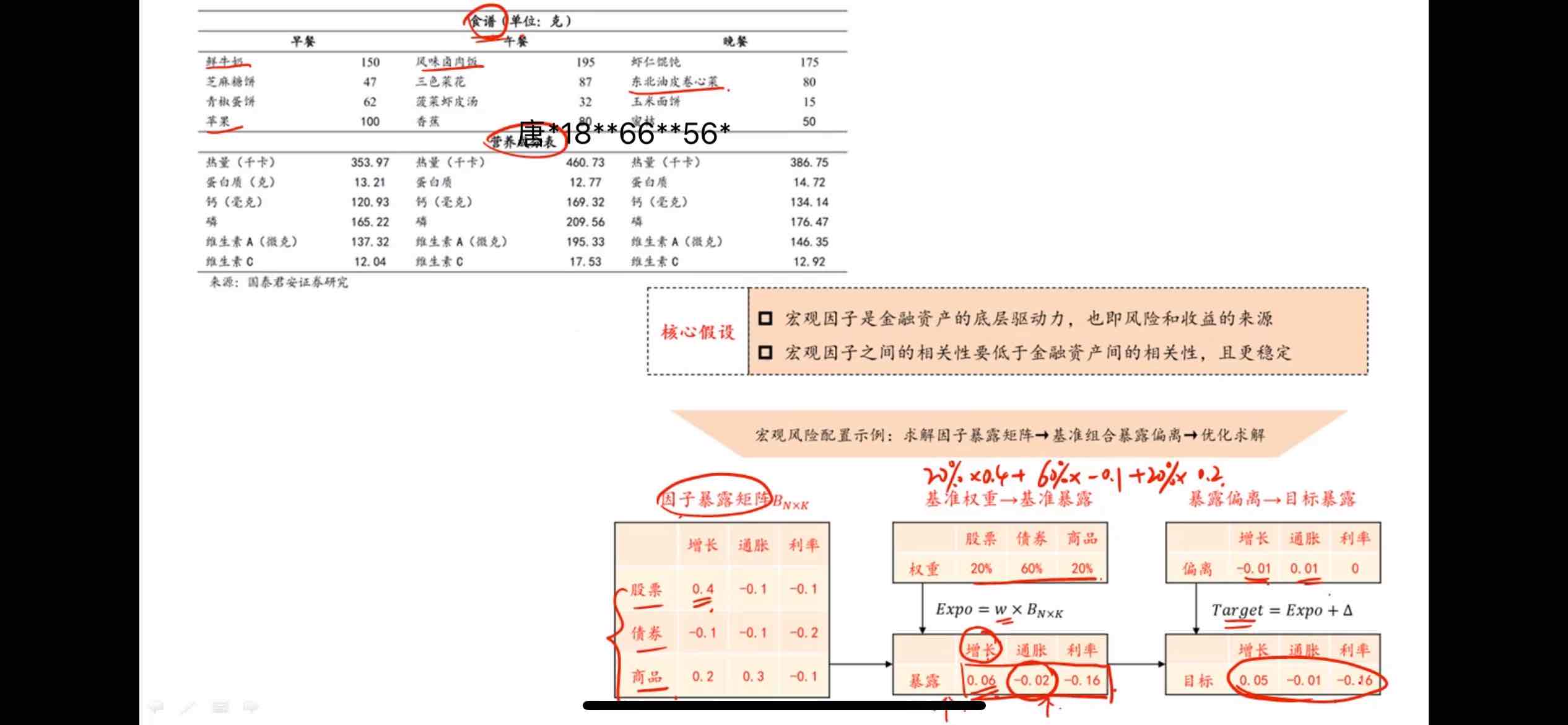

右下角暴露偏离是怎么算出来的?

Tina_品职助教 · 2024年01月13日

嗨,从没放弃的小努力你好:

反向最优并不是输入wi,得出E(r)

而是从市场数据(如实际的组合回报)中估计出预期回报率 E(Ri)。这种方法的关键在于从现实世界的数据中提取信息,然后基于这些更客观的数据来确定投资组合的最佳配置。

----------------------------------------------

努力的时光都是限量版,加油!

Tina_品职助教 · 2024年01月10日

嗨,爱思考的PZer你好:

右下角的“暴露偏离”是指投资组合实际暴露与目标暴露之间的差异。这通常是通过以下步骤计算的:

实际暴露可以通过 Expo=W×B 计算,然后计算偏离 Deviation=Target−Expo。

----------------------------------------------

努力的时光都是限量版,加油!

Tina_品职助教 · 2024年01月10日

嗨,努力学习的PZer你好:

正向最优中,是根据某些输入(如预期回报率 E(Ri),各资产的风险(方差) σ,以及其他因子来确定每个投资的权重 Wi。 这里面的 E(Ri)非常主观。

所以在反向最优中,就调整这个E(Ri)。反向得到 E(Ri)”意味着首先从市场数据中(组合的回报等)估计出预期回报率,然后再正向求 Wi

这时候的 “E(Ri)”就不是主观确定的,而是市场数据反映出的,由此再确定Wi,并不是自己输入Wi

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

Cephas · 2024年01月13日

那反向的这个Wi呢?如果反向Wi输入后计算出E(r),然后再正向求Wi,那正向求出的Wi不就是反向输入的Wi吗?