嗨,爱思考的PZer你好:

问题一:西方国家的养老金制度,跟我们国家的养老金制度是不同的。

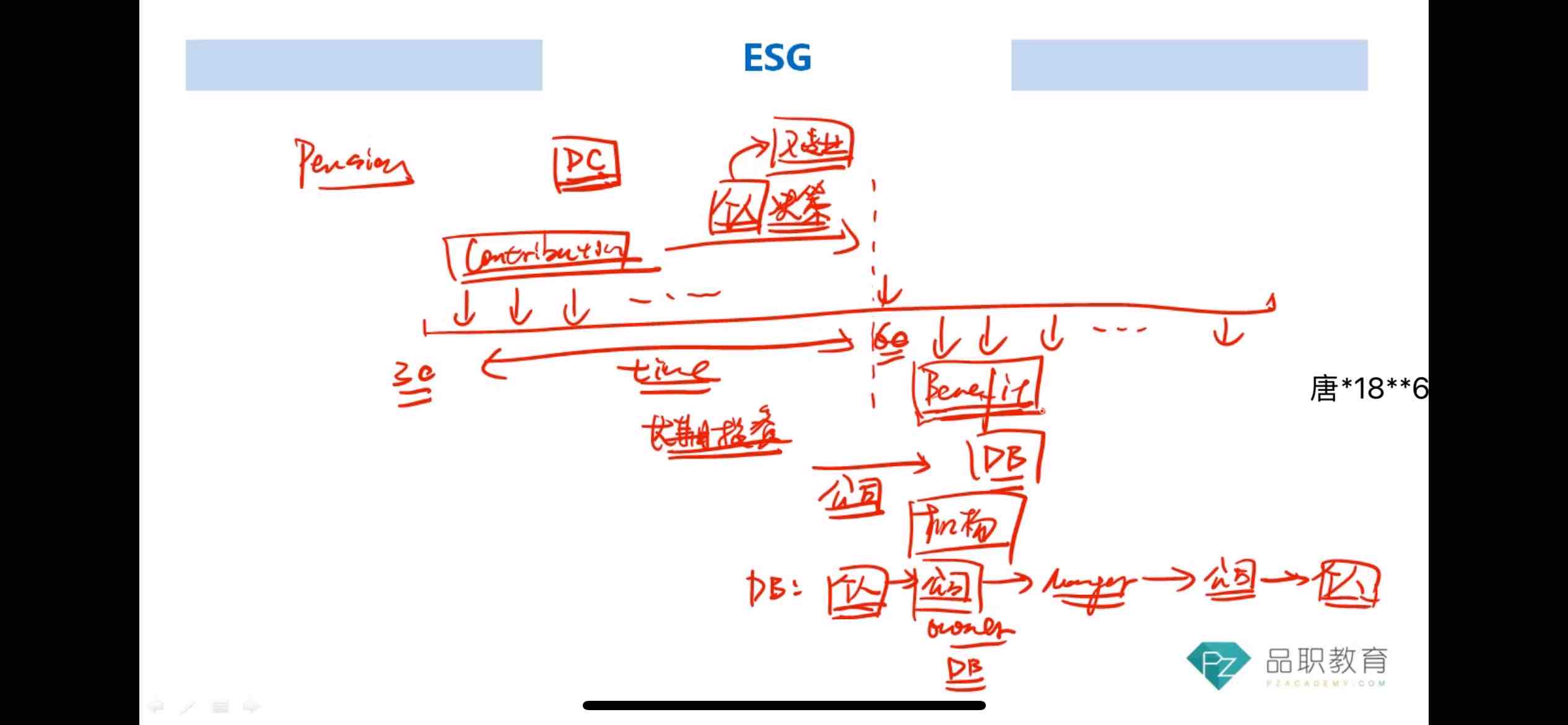

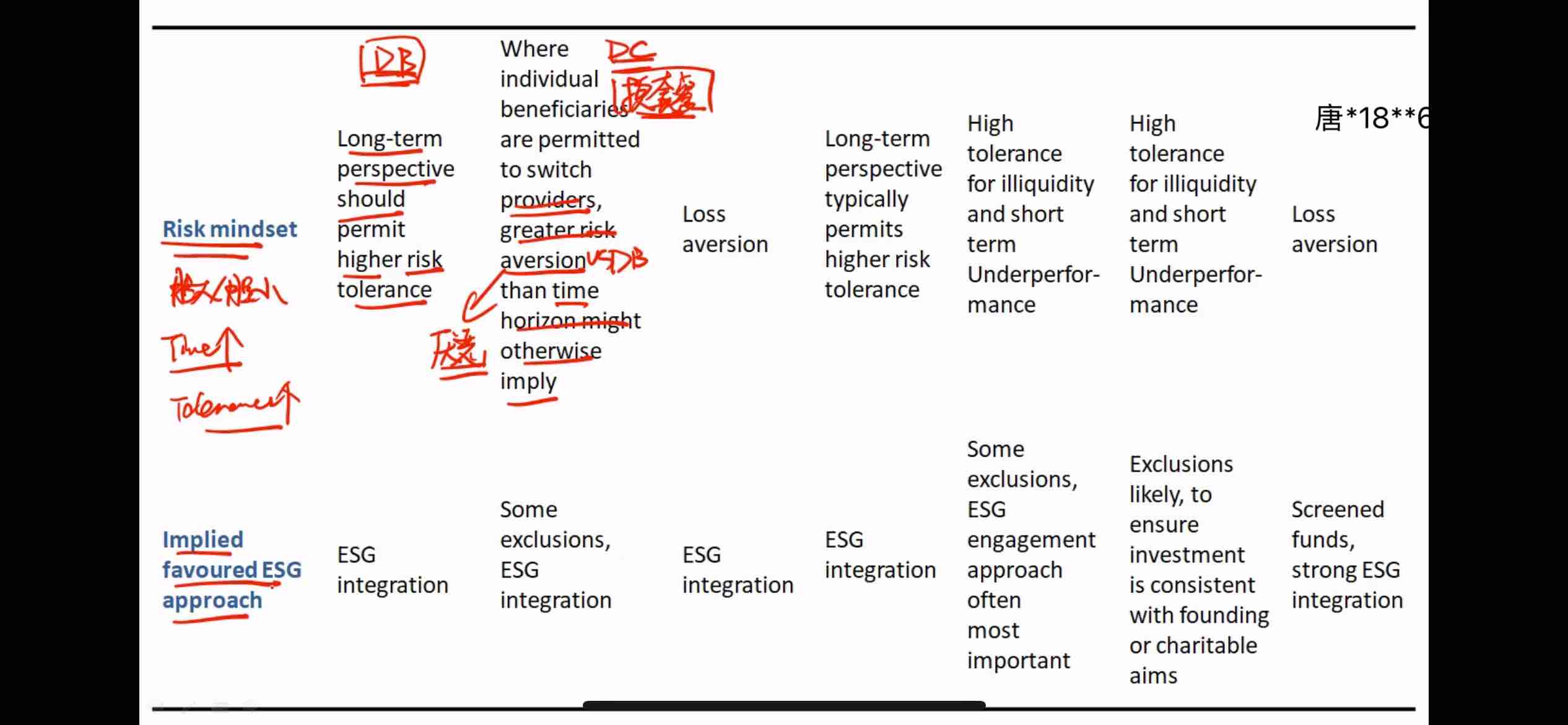

西方国家的DB和DC计划:

确定受益(Defined Benefit)计划:

- 受益人在退休后获得的养老金数额是预先确定的,通常基于其工作年限和收入水平。

- 雇主承担投资风险和资金管理责任。

- 这种计划在过去更为常见,但由于其高昂的成本和管理复杂性,许多公司现在更倾向于DC计划。

确定缴费(Defined Contribution)计划:

- 养老金的数额基于个人账户中的累计贡献和投资收益。

- 个人和/或雇主缴纳固定金额或收入比例到个人退休账户。

- 投资风险和管理责任通常由员工本人承担。

- 这种计划更灵活,适应性强,逐渐成为主流。

在私营部门的DC计划中,缴费比例通常由雇主设定,有时是根据与员工达成的协议或作为雇佣合同的一部分。例如,一个典型的DC计划可能要求员工缴纳其工资的5%,而雇主可能会匹配这一比例或按不同的比例进行缴费。在公共部门或国家管理的DC计划中(如一些国家的强制性退休储蓄计划),缴费比例可能由国家法律或政策规定。这些比例可能会根据经济条件、社会保障需要和政策目标而调整。许多DC计划还允许员工自愿额外缴费,以增加其退休储蓄。这种额外缴费通常也是基于员工的工资比例。另外,很多国家对DC计划提供税收优惠,例如,缴费可能在税前进行,从而降低员工的应纳税收入。

中国的养老金制度:

1.社会统筹与个人账户相结合:

- 中国的养老金制度结合了社会统筹基金和个人账户两部分。

- 社会统筹基金主要由企业缴纳,覆盖养老金的基本部分。

- 个人账户由个人缴费组成,补充退休后的养老金。

2.重点依赖于政府管理:

- 中国的养老金制度更多依赖于政府的组织和管理。

- 政府负责养老金的征收、分配和支付。

3.统一的养老金政策,但地区差异显著:

- 虽然中国政府制定了统一的养老金政策框架,但由于经济发展水平的地区差异,各地的养老金水平和缴费率存在差别。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!