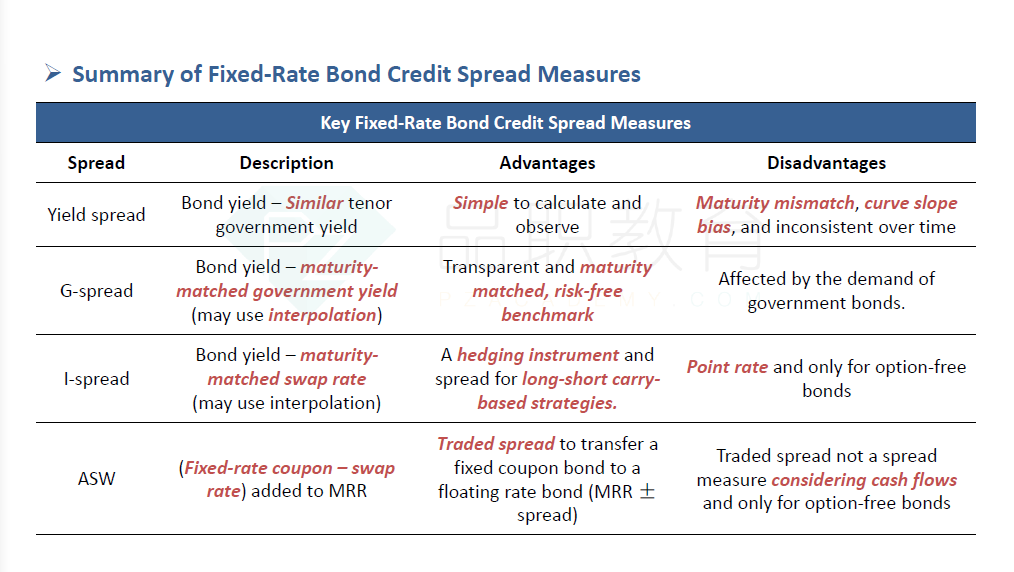

老师好,为什么ASW那里的描述是:(Fixed-rate coupon - swap rate)added to MRR呢?ASW的benchmark不是swap rate吗?就算是MRR,那么ASW+MRR又是什么呢?

上图也说:ASW is a spread over MRR (Floating rate加减spread),这个也不理解,谢谢

pzqa015 · 2024年01月07日

嗨,从没放弃的小努力你好:

ASW是fixed coupon-swap rate(swap中的fixed rate),与其他spread不同,它用coupon代替了收益率,去减benchmark。

ASW一般在投资了fixed rate bond,且进入一个pay fixed ,receive swap合约时用,

在这样一种组合下,现金流结构是fixed coupon-swap+MRR,也就是ASW+MRR,所以说ASW通常是加在MRR上的。

而I spread=YTM-swap

如果债券平价发行,那么coupon rate=ytm,所以,此时ASW可以代替Ispread用来衡量债券的风险。

理解到这个程度就可以了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!