07:13 (1.5X)

老师好,我对于标的物为外汇的期权仍然存在一些困惑。

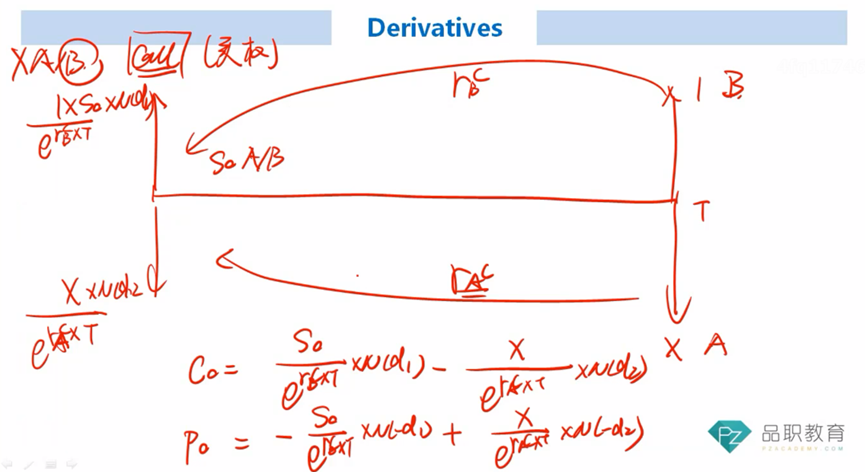

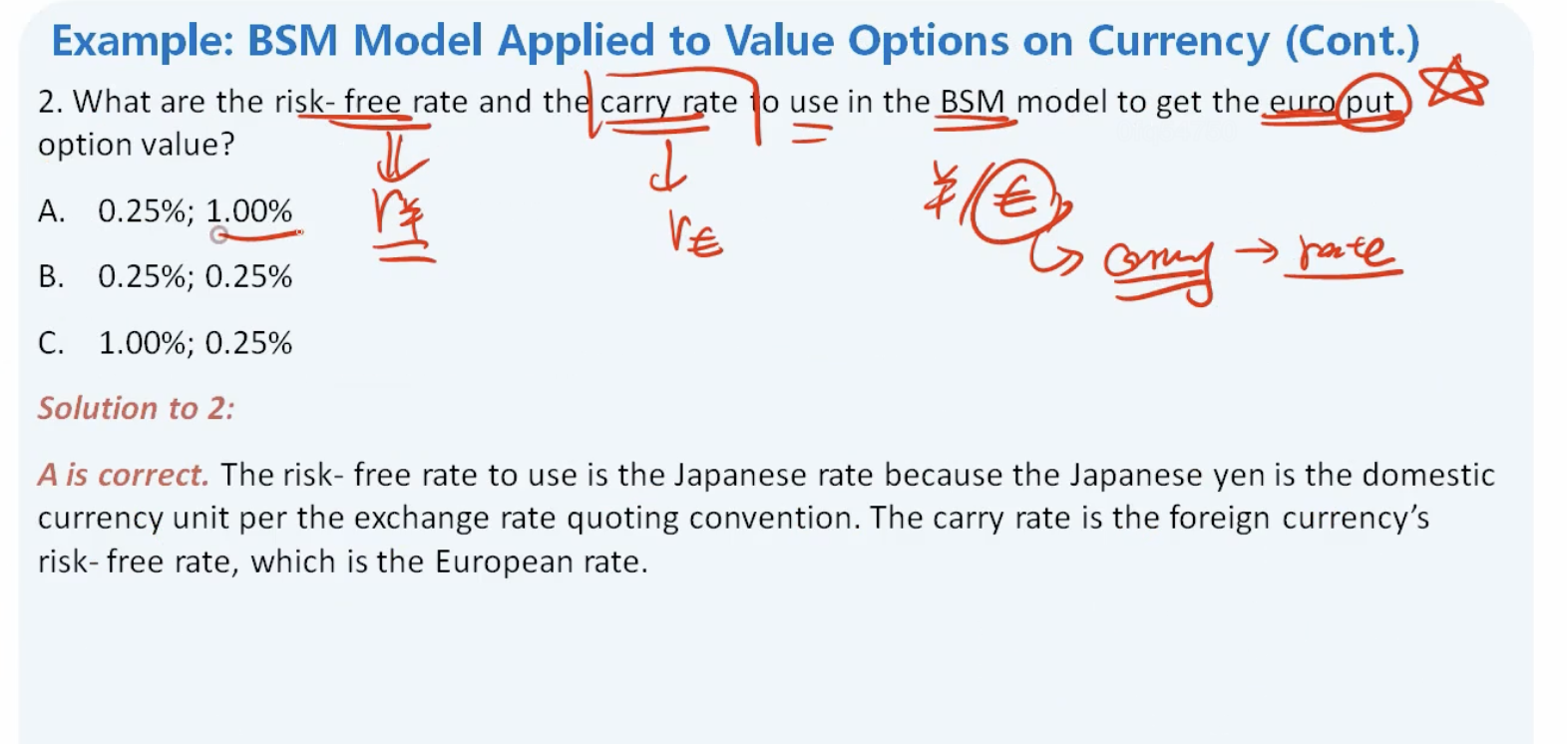

如题,站在日本外贸企业的角度,企业持有欧元,担心未来欧元贬值,所以long euro put option。欧元利率是现货持有期间的收益率carry rate,请问具体怎么理解用日元利率作为折现率呢?是指未来用执行价格卖出欧元取得日元,对未来取得的日元折现的意思吗?

另外衍生的问题:

1、如果将题目变为等价的yen call option,辛苦老师表述carry rate和risk-free rate的逻辑。

我的理解是:call option的标的物是日元,所以此时carry rate是日元利率0.25%。risk-free rate是指站在日本企业的角度,企业未来获得日元,所以依然用日元利率作为折现率?

2、做题时,思考问题的出发点应该是站在日本企业的角度(此时无论long euro put option还是long yen call option是一样的),还是站在put option/call option的角度(put和call的标的物不同)?

谢谢!