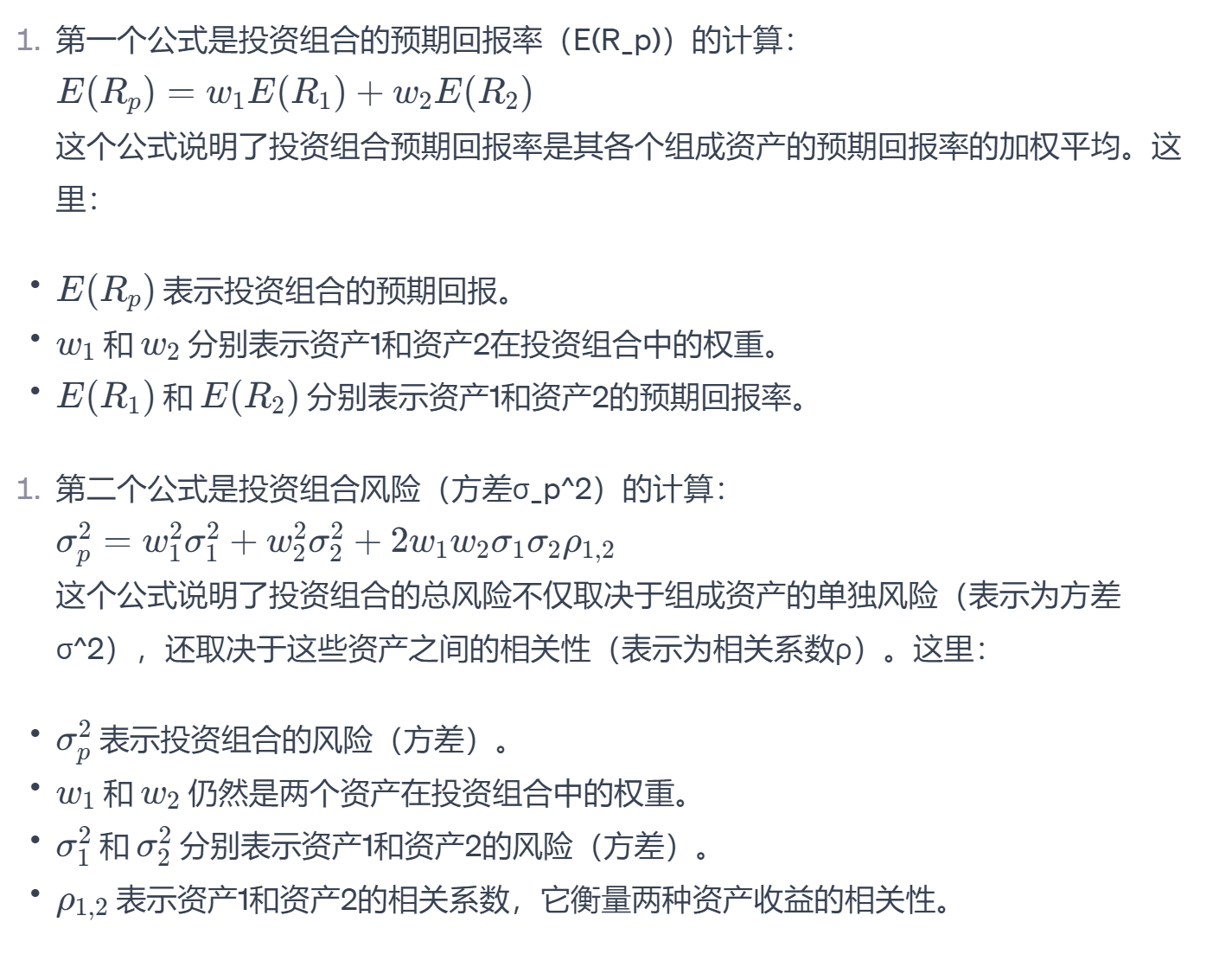

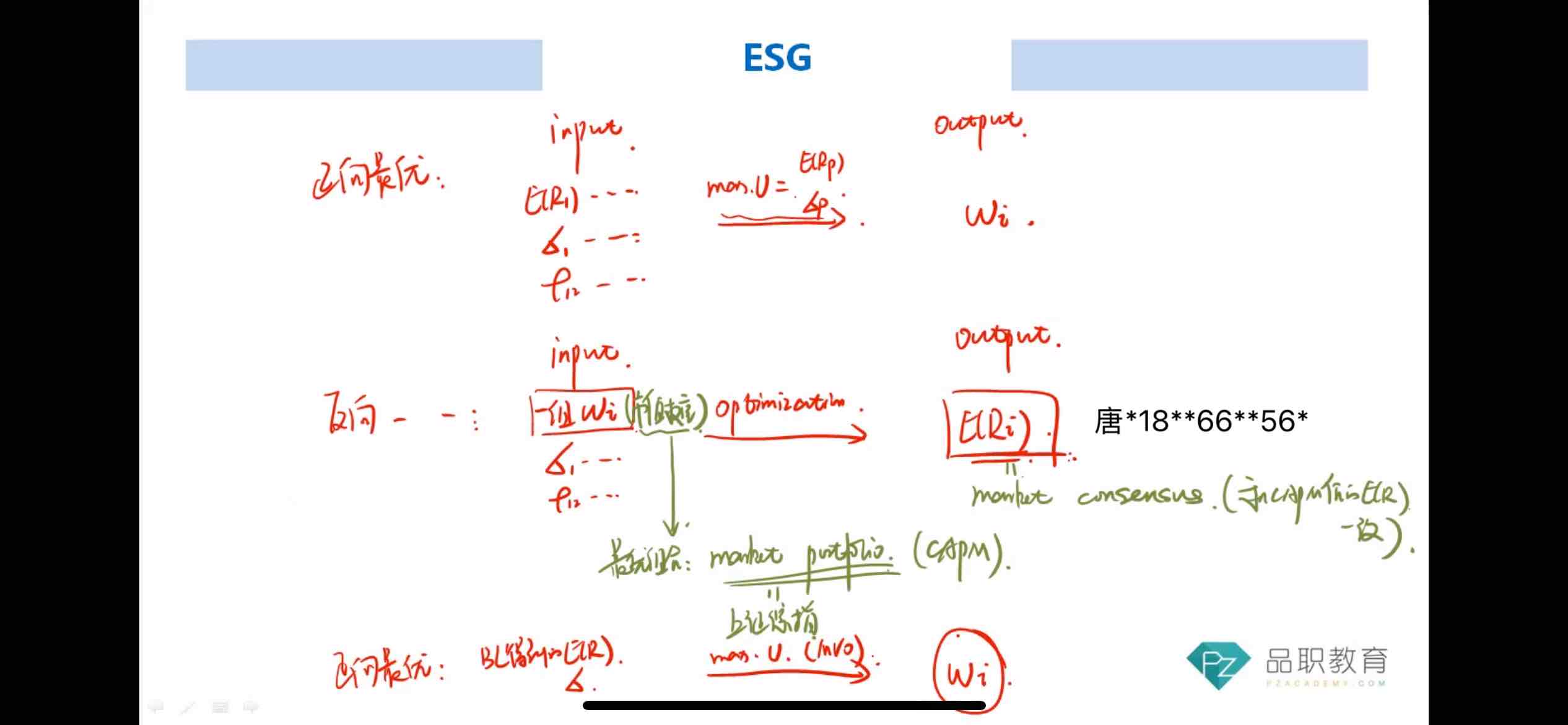

紫色突出的方差公式,怎么直接从上面E(Rp)平方和平方和呢?不是几个数与平均数的差的平方的平均吗?

而且两个方程,四个未知数,怎么能求出两个权重?

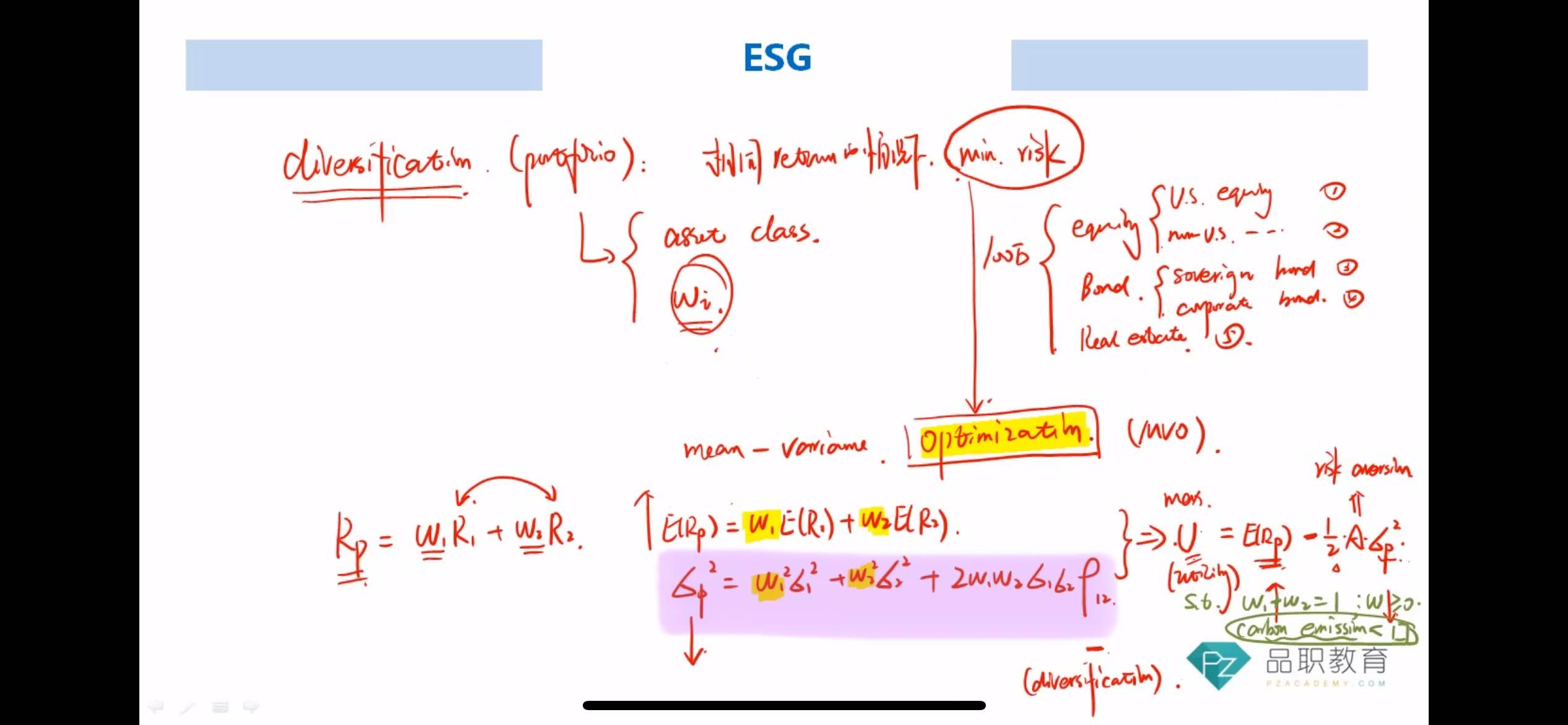

利率上升,为什么代表要紧缩经济了?美联储加息,为什人股票下跌?

利率上升,为什么代表要紧缩经济了?美联储加息,为什人股票下跌

先反向得到E(Ri),再正向求Wi,其他因子不变情况下,不是跟反向输入的Wi一样吗?有什么意义?

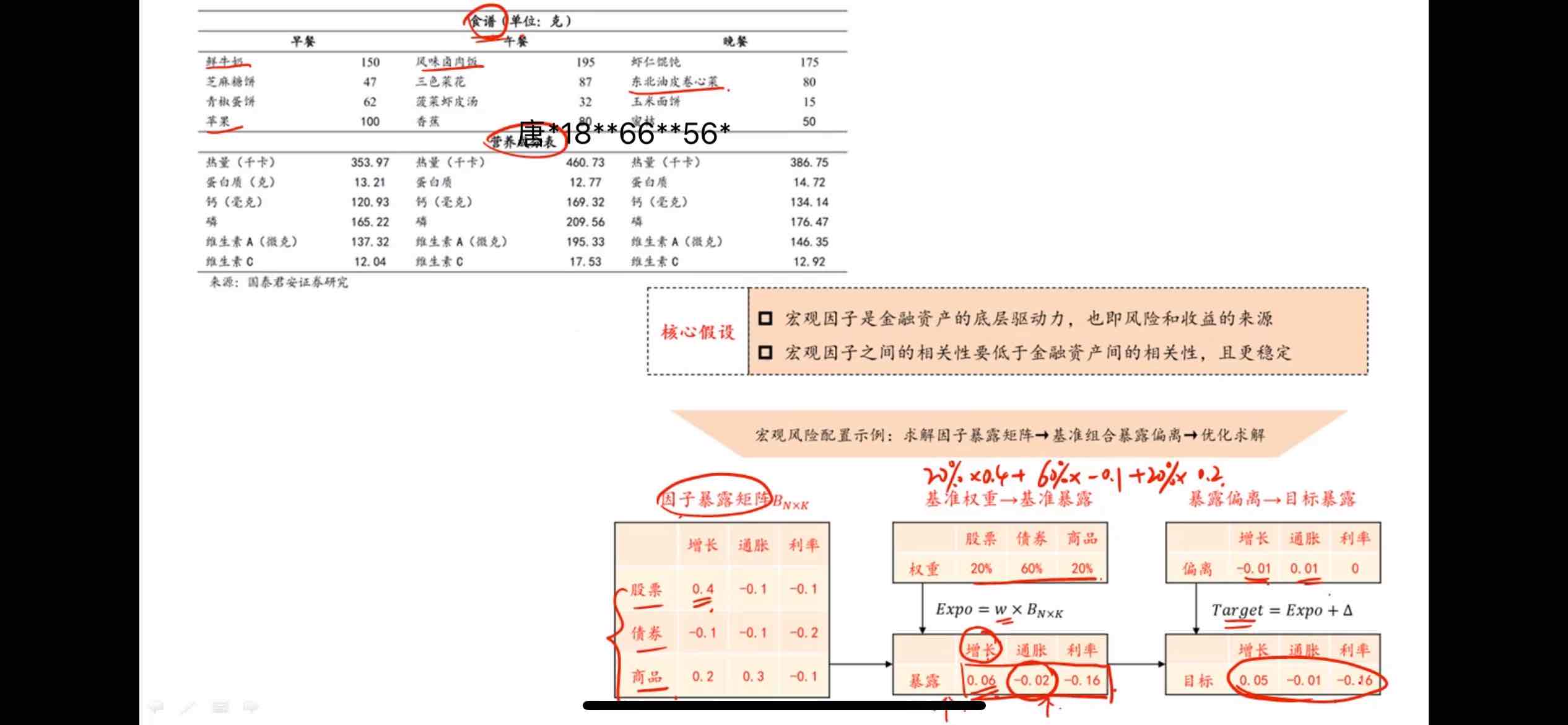

相关系数怎么得到?每个投资的西格玛(方差)怎么求出来的?

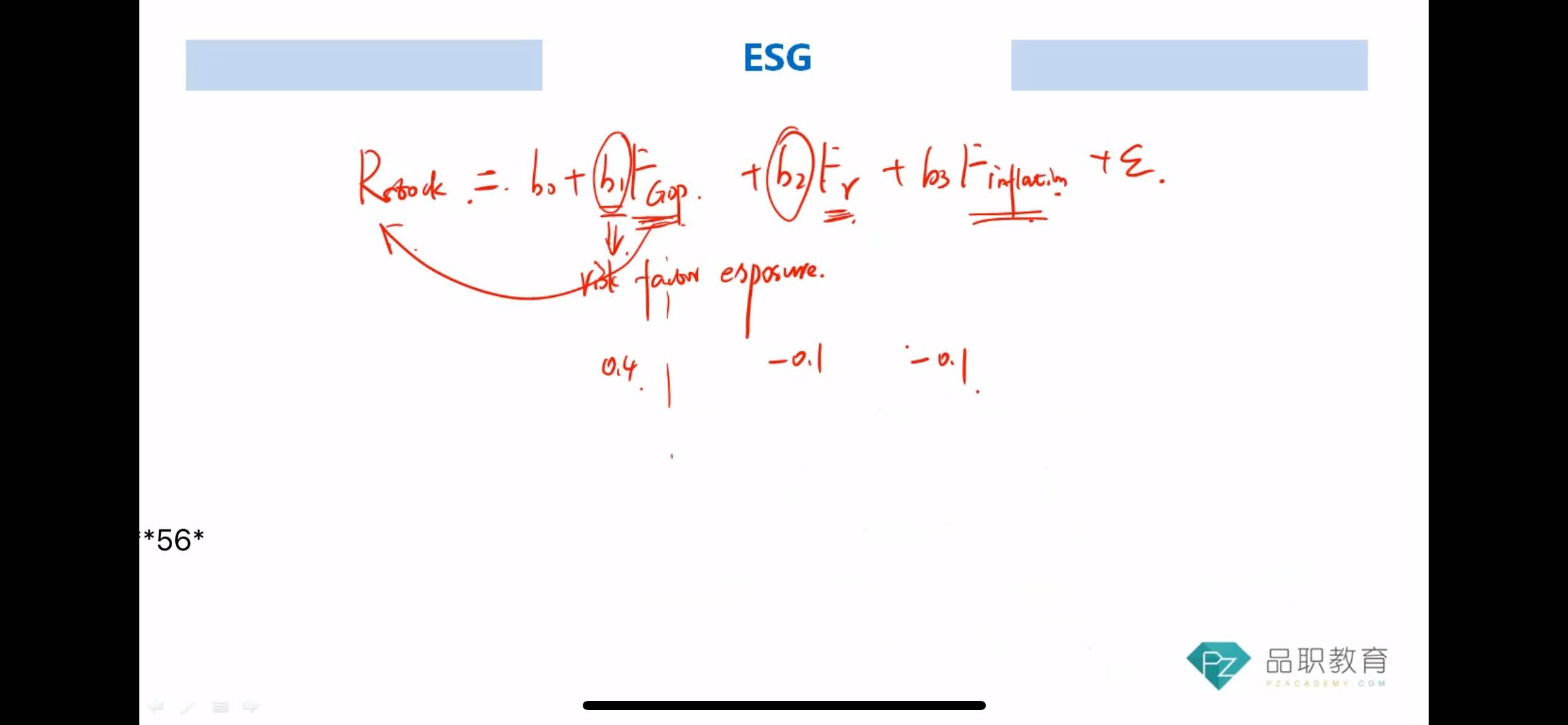

右下角暴露偏离是怎么算出来的?

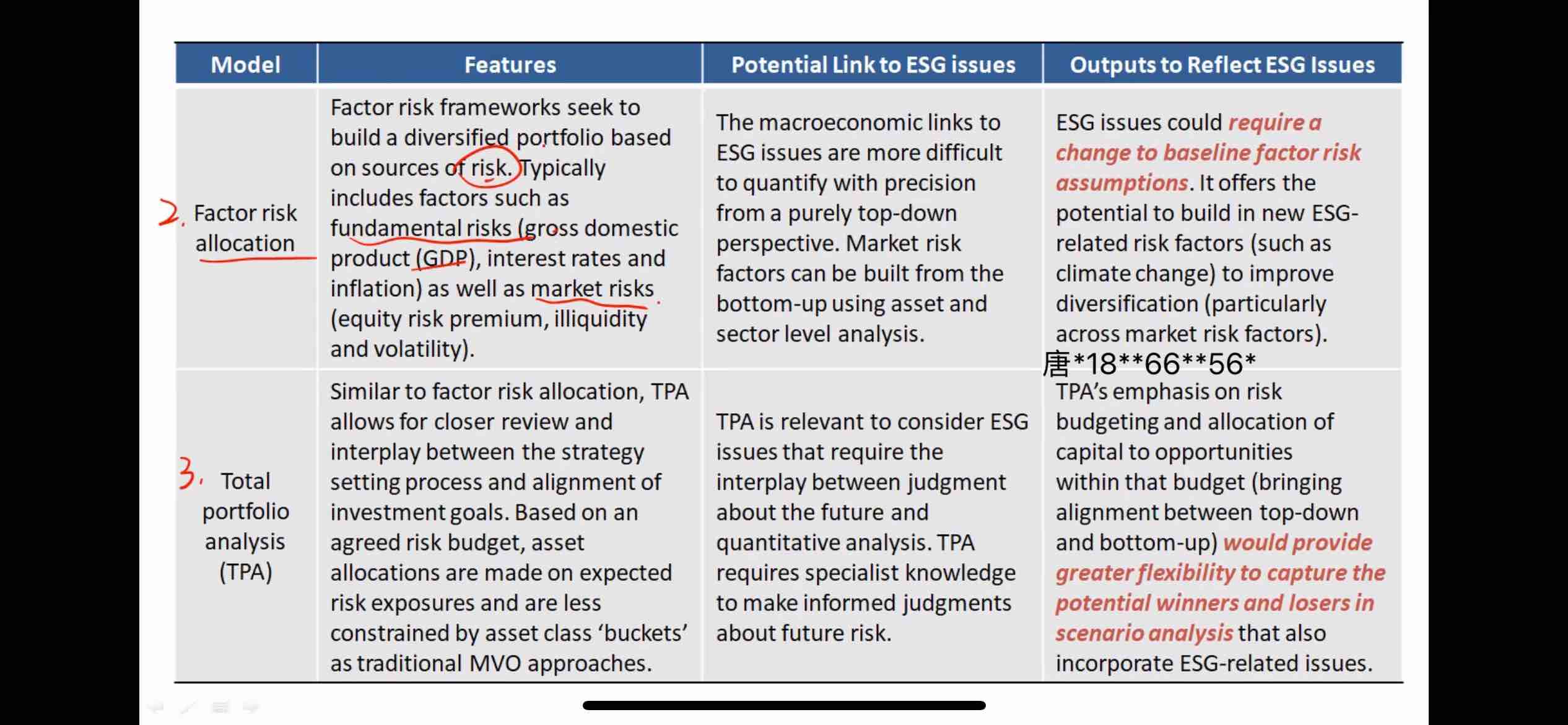

Factor Risk Allocation 的Feature 中的Market Risks, equity risk premium股票风险溢价是什么意思?

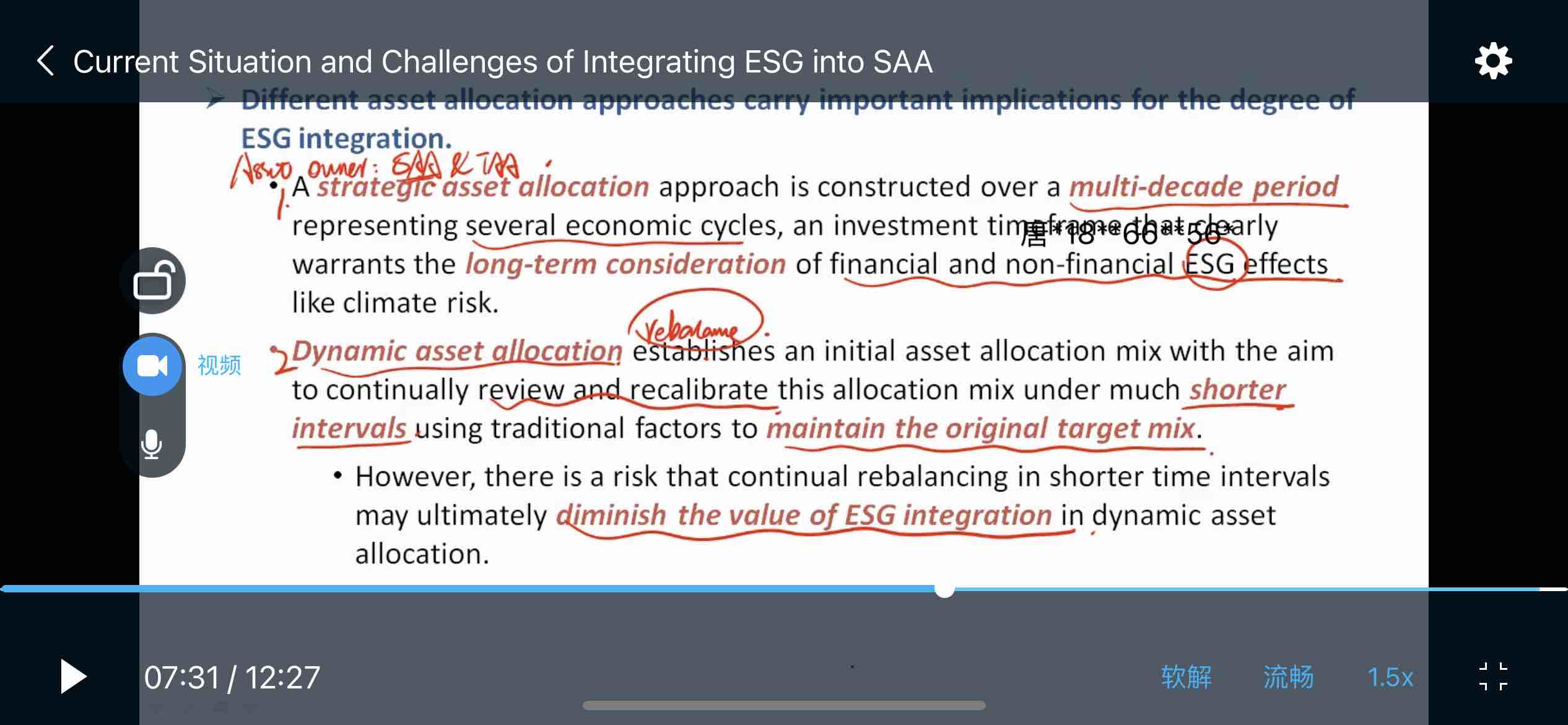

短期间隔调整平衡为什么会降低ESG整合在动态资产配置中的价值? 股票为什么是可持续性比较强的资产价值?降低它权重,为什么无法反应ESG带来的价值?