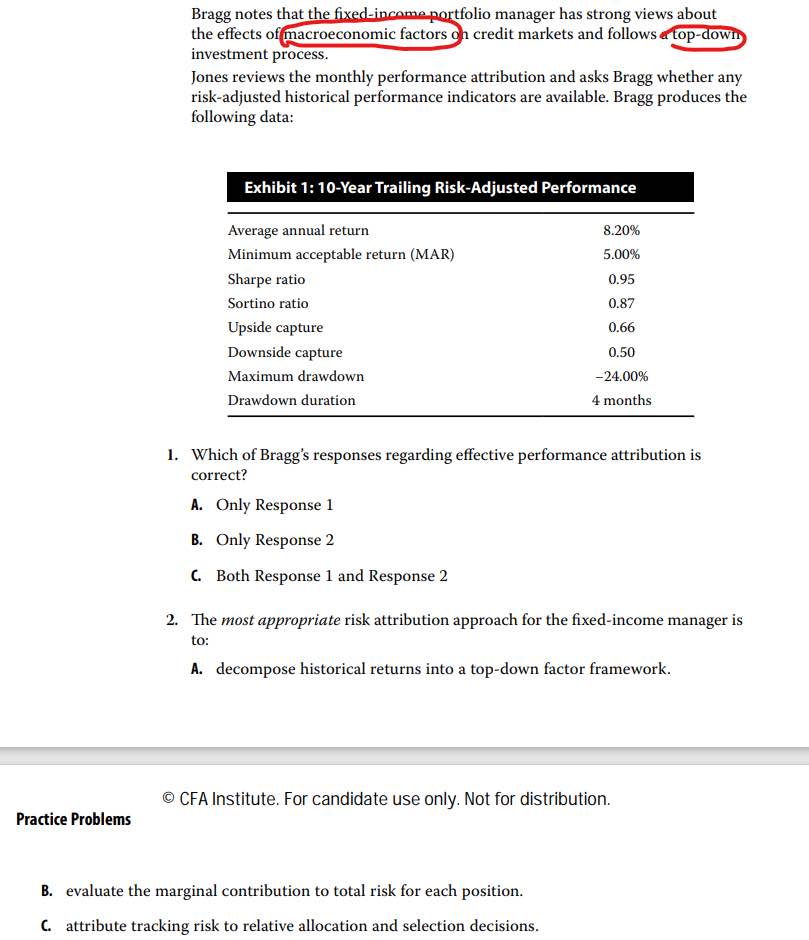

这课后题明明说了关心macroeconomic factors以及用Top-down,说明他也关心因子啊,为什么不能是factor based呢?再说了凭什么用MAR就判断我是relative risk,相对收益也可以有一个绝对数额的指标,比如通胀是5,我要求就是打败通胀,那我minimum收益就是5%没问题啊。

吴昊_品职助教 · 2024年01月04日

嗨,努力学习的PZer你好:

这道题题干中就是没有说明benchmark,这里是题目的不严谨,所以我们只能用排除法做来做。

A选项:decompose historical returns,即分解return,这和题干risk attribution不符,故排除。

B选项错在最后“each position”,each position是bottom-up方法对应的描述,而不是top-down,故排除。

因此,C选项正确。

----------------------------------------------加油吧,让我们一起遇见更好的自己!