05:56 (2X)

李坏_品职助教 · 2024年01月02日

嗨,爱思考的PZer你好:

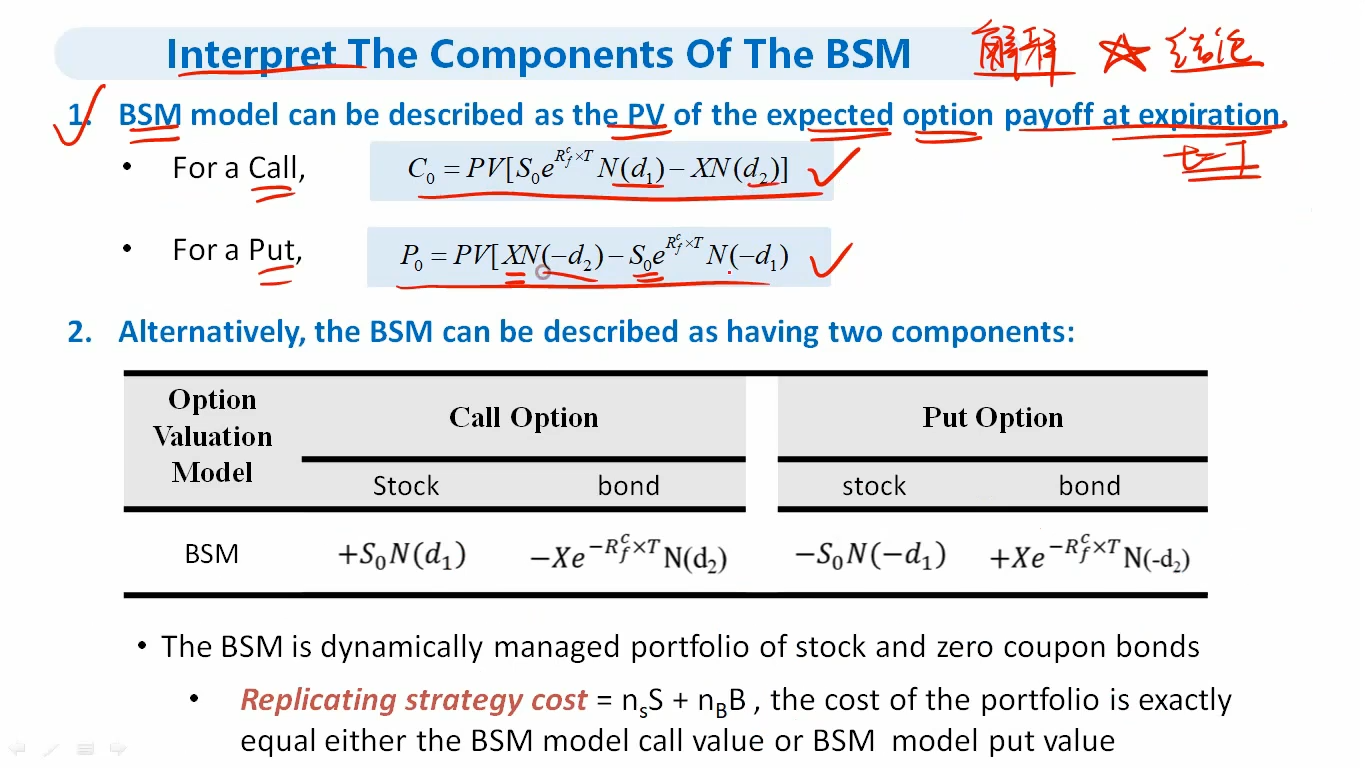

payoff就是在期权到期日,期权能够带来的回报。在不考虑期权费的情况下,看涨期权的回报(payoff) = max(ST-X, 0),最小为0,也就是不行权的时候payoff=0。

BSM model就是为了决定期初的期权费究竟该是多少钱,这个期权费是基于未来的期权payoff计算的。

比如对于看涨期权的买方来说,未来到期日的收入是行权买来的股票价值S0 * e^rf(这个是在风险中性世界里的股票价值),减去行权支付的行权价X。注意到期日的行权并不是100%的概率,而是需要对S和X各自进行概率上的调整,也就是N(d1)和N(d2)。

----------------------------------------------

努力的时光都是限量版,加油!

Katherine · 2024年01月02日

我记得N(d1)是hedge ratio,同时N(d1)也能代表概率吗?