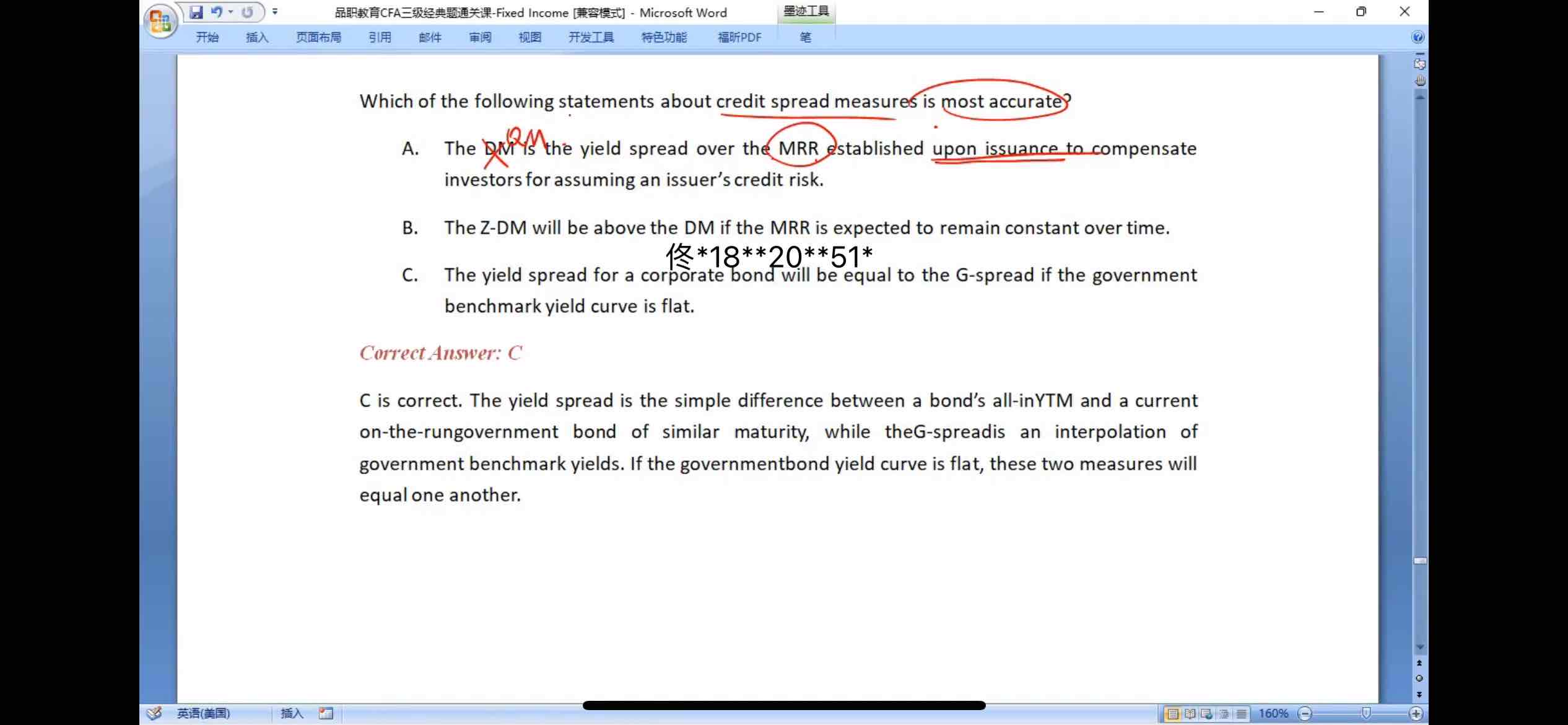

还是不明白,A为什么不对?

DM作为mrr基础上的一个补偿,有什么不对的?

pzqa31 · 2024年01月01日

嗨,从没放弃的小努力你好:

A选项说:DM是债券发行时,为了补偿投资者承担信用风险,而在MRR基础上给与投资者的一定风险补偿。这句话错就错在upon issuance(发行时)了,如果去掉established upon issuance,A选项是正确的。

下面区分一下QM与DM

QM:coupon=MRR+QM,代表的是浮动利率债发行时确定的spread,用来补偿投资者承担的credit,所以,A描述的是QM而不是DM。

DM:ytm=MRR+DM,代表的是投资者投资该只浮动利率债,获得的credit 补偿。DM与QM的除了一个代表coupon,一个代表折现率外,很重要的区别是QM限定了upon issuance时确定,而DM不限定何时确定。投资者可以是期初投资该只债券,那么此时DM=QM,也可以是浮动利率债发行后投资,对于债券发行后投资,如果发行主体风险变大,那么DM>QM,如果发行主体风险变小,那么DM<QM。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!