开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

欧阳美蛋 · 2023年12月30日

12:32 (1.5X)

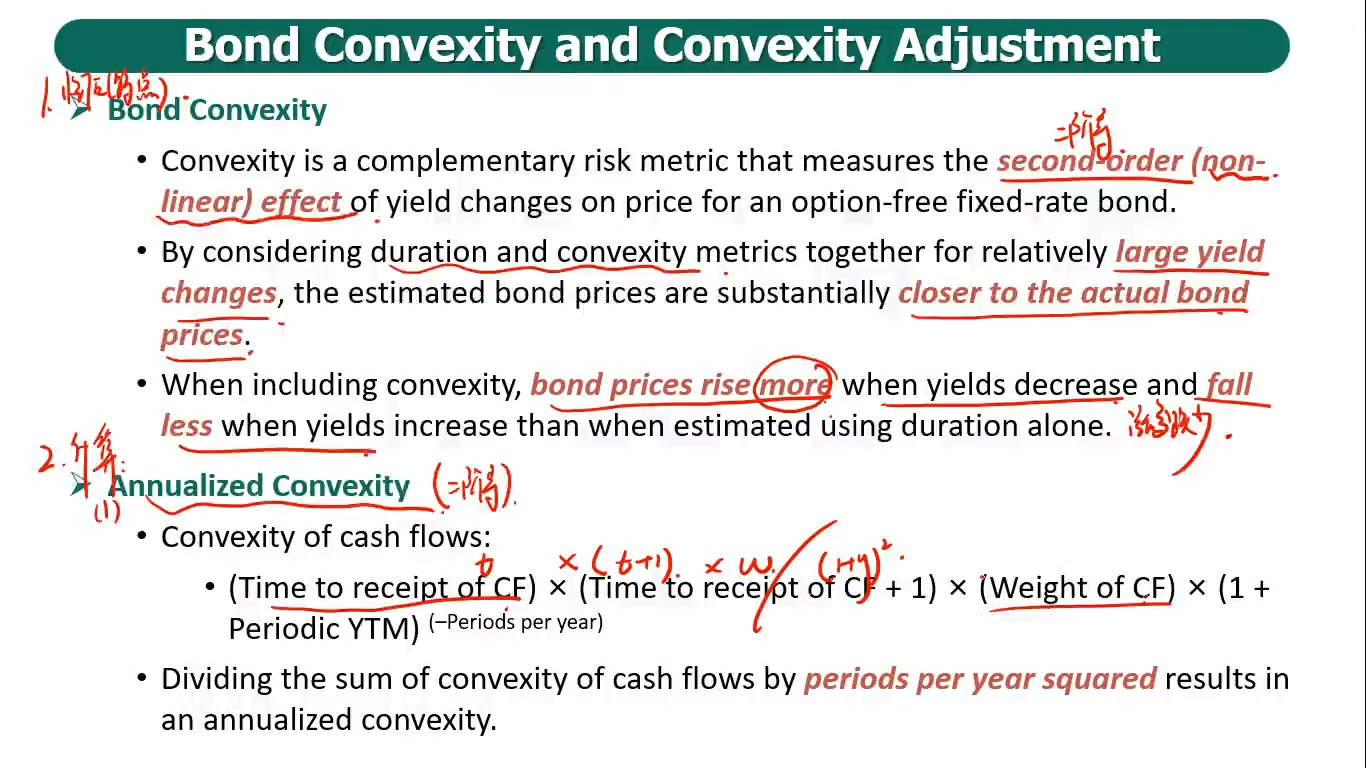

请问计算公式最后一项指数为什么是(-periods per year),感觉不论一年有多少期,这个数都是-2呀

吴昊_品职助教 · 2023年12月30日

嗨,从没放弃的小努力你好:

这个原始公式是原版书上直接给出的,并没有给出具体的推导过程。但是和何老师利用二阶导推导的convexity其实是不一样的。

下面两张图,分别展示了不同的情况,第一张图就是一年付息一次的债券,第二张图代表的是一年付息两次的债券。可以看出最后一项的区别。由于convexity的计算过于复杂了,所以协会大概率是不会考察这个计算的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!