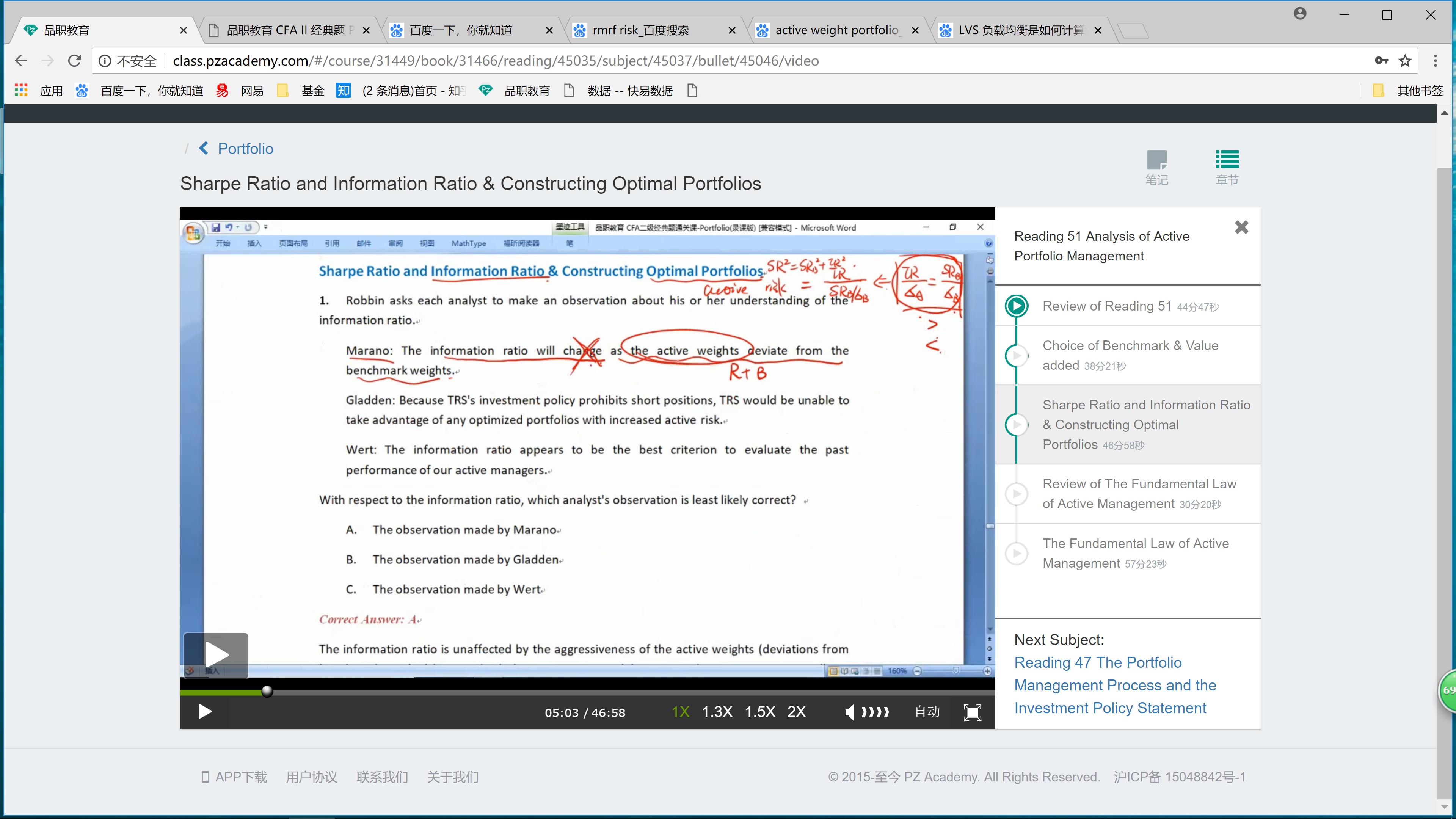

关于aggressiveness of active weight对IR的影响和 active weight 对IR的影响,我觉得是有区别的

IR不随aggressiveness of active weight的改变而改变我认为是正确的,但IR会随active weight的改变而改变。

(1)因为aggressiveness of active weight代表portfolio和benchmark合成一个组合,portfolio的比例多少。

假如我自己构建:

组合A: 80% portfolio 和20% benchmark

组合B: 90% portfolio和10% benchmark

这里agressiveness of active weight不改变IR。

(2)但active weight是指protfolio里面各支股票的权重,我认为是会改变IR的

比如portfolio里有ABCDE5支股票,原来是:

原来是 ABCDE各20%,

现在调整为 A30% B10%,C30%,D20%,E10%,当然IR应该改变啊。

这里active weight的改变会改变IR。

以上帮我看看是不是理解正确了。

如果以上正确,我觉得这题里 Marano的表述其实是正确的。 如果M表述的是 aggressiveness of active weight那他才是错的。