pzqa31 · 2023年12月29日

嗨,爱思考的PZer你好:

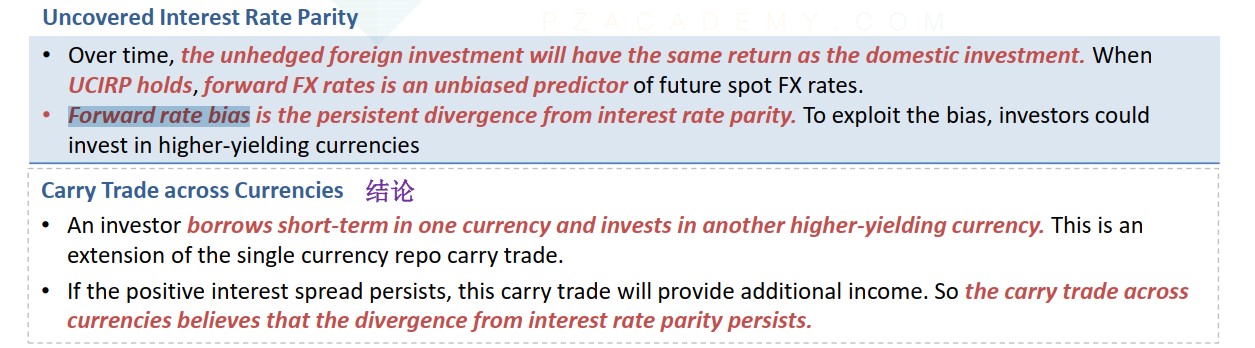

说一下什么是forward rate bias。

根据covered interest parity,对于A、B两种货币的债券,A代表高利率国家,B代表低利率国家,汇率表达形式用B/A的形式。那么有F/S=(1+rB)/(1+rA)①。S代表即期汇率,F代表forward currency rate。covered interest parity的现实意义是,如果跨国投资,用forward currency rate来Hedge 汇率风险,那么跨国投资的收益RDC(RDC=(1+rA)(1+RFX)-1,RFX=F/S-1)与在本国投资的收益rB是一样的。

对于uncovered interest parity,对于A、B两种货币的债券,A代表高利率国家,B代表低利率国家,汇率表达形式用B/A的形式,那么有E(S)/S=(1+rB)/(1+rA)②。S代表即期汇率,E(S)代表对未来即期汇率的预期。现实意义长期来看,如果uncovered interest parity成立,根据①与②,F=E(S),我们说,forward currency rate是future spot currency rate的unbiased predictor。

forward rate bias指的是上述公式的F≠E(S),也就是uncovered interest parity不成立。此时,根据E(S)/S≠(1+rB)/(1+rA),可以进行carry trade的,也就是从低利率(B)国家借钱,换成高利率(A)货币,跑到高利率国家投资,到期再换回低利率货币。

B选项:假设A/B的汇率表达形式,A代表高利率,B代表低利率。B选项说投资者投资A,担心未来A的汇率贬值,那么会用forward currency rate来hedge,也就是covered interest parity所表达的意思。根据covered interest parity,跨国投资是无利可图的,所以,如果投资者认为未来A会贬值,那么也会有两种操作,一是A贬值到无利可图,那么投资者就不会做这个跨国投资了,所以谈不上hedged investment;如果未来虽然贬值,但考虑汇率调整后的RDC只要仍大于在本国投资的收益,投资者也会继续投资同时不用forward currency rate来hedge,仍然unhedged,所以,B的表述也是不正确的。

C选项说的是一个典型的carry trade交易,在low yield currency借钱,去high yield currency投资,根据rdc=(1+rfc)(1+rfx)的公式,rfc代表high yield,rfx代表汇率收益,carry trade的收益是高于在国内投资收益的。

讲义如图:

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

🌻🎀LINDA🎀🌻 · 2023年12月30日

如果我没有理解错的话C表达是不hedge的收益会更高? B说的是higher yield 的return会更低,因为汇率会贬值,所以要hedge。然而实际上根据covered interest parity根本就没有这个必要。我的理解是对的吗?