如题,想请问在swap里面的IRS里提到的market value risk 和 CF risk应该如何理解?

主要有以下几个问题,烦请老师帮忙看看:

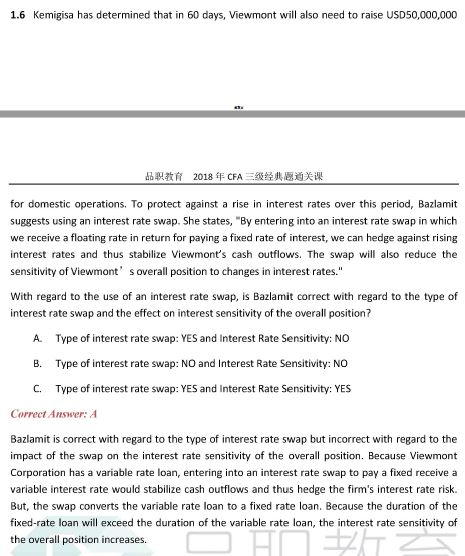

1. 刚刚二刷经典ti题时发现以下的题,

receive floating pay fixed,我的理解是1. pay fixed 相当于整体的duration下降,对整体的interest rate sensitivity应该是下降的。2. pay出去的是fixed的,无论interest rate怎么变payment应该也是固定了,对利率敏感度不是也应该下降吗?

2. 是不是基本上CF risk 和 market value risk 都是相对的?就是说一个增加,另一个会是降低?

3. 如果是receive fixed pay floating,market value risk 和 cash flow risk 会如何变化?感觉对这一块的理解有点含糊,还请老师多加指点,谢谢。