Pricing and valuation of interest rate forward 第二节课28:56这道题,我懂老师讲的解答。

但是为什么不可以用我图片里这种解法?

还有就是这道题刚好是3x6,如果是4x2怎么算?

李坏_品职助教 · 2023年12月27日

嗨,从没放弃的小努力你好:

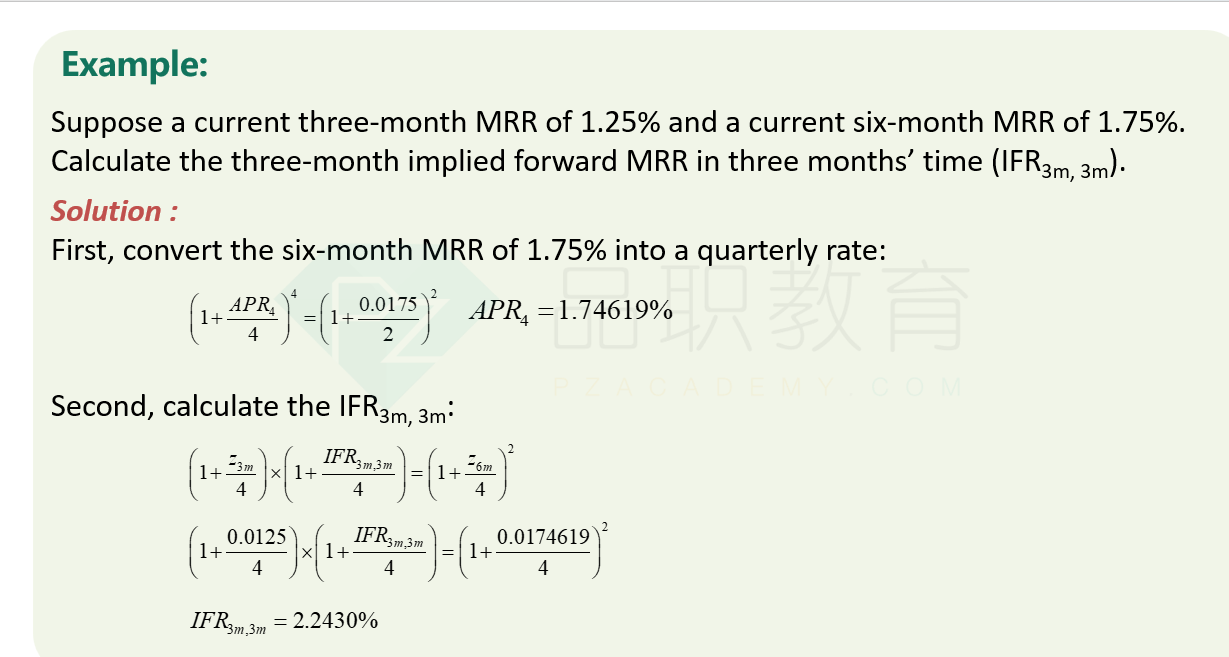

讲义里的解答过程:

1.75%的意思是6个月的MRR是1.75%,而这个数字本身是年化利率,所以应该是除以4,你写的是除以2,这就不对了。

而且在计算远期利率IFR之前,我们需要把MRR这个6个月的参考利率转化为同样按照3个月计息的APR。

如果是4×2,假设2个月的MRR是1.25%,4个月的MRR是1.75%,那么相当于是按照2个月计息的。首先(1+APR/6)^6 = (1+0.0175/3)^3, 得出APR。

然后(1+0.0125/6) × (1+IFR/6) = (1+APR/6)^2, 最终得出IFR。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!