请老师帮忙解释一下这几个comment对或错的原因,谢谢!

pzqa015 · 2023年12月26日

嗨,爱思考的PZer你好:

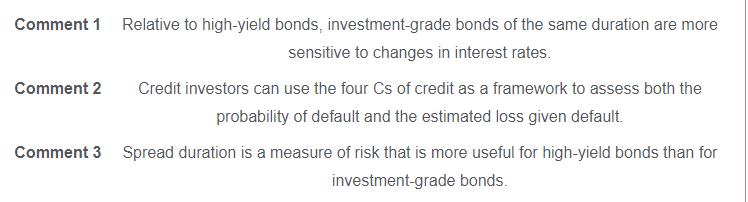

comment1:

duration就是衡量利率风险的,两只债券如果duraiton相同,那么应该是have same sensitive to changes in interest rates。

comment2:

就是正确结论,记一下吧。

comment3:

HYB只关注违约风险,IG才关注信用迁移,所以,spread duration一般常用于IG的分析中,HYB的分析很少用spread duration。

----------------------------------------------

努力的时光都是限量版,加油!