45:16 (1.5X)

请问老师为什么hidden lake的费用结构是对称的?题目中好像也没说要share both positive and negative performance?

笛子_品职助教 · 2023年12月23日

嗨,从没放弃的小努力你好:

请问老师为什么hidden lake的费用结构是对称的?题目中好像也没说要share both positive and negative performance?

Hello,亲爱的同学~

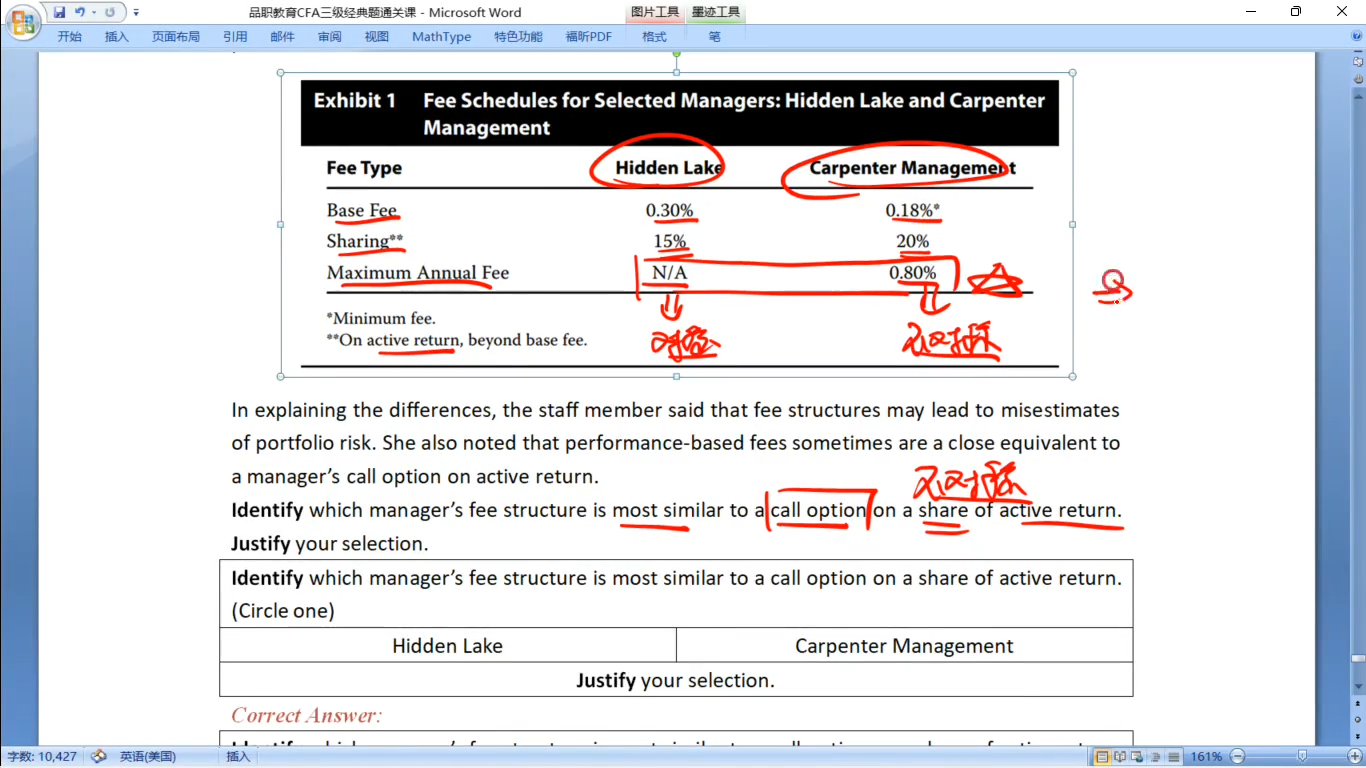

李老师在这里讲解的是:hidden lake的收费公式为:15% *(active return - base fee)。

文章没有active return为正,公式才成立;active return为负,公式不成立,这个信息点。

既然没有对active return正负讨论的信息点,那么这个收费结构,是对称还是对称呢,此时就要看是否有“maximum annal fee”

如果有maximum annal fee,则基金经理的收益是有上限的,因此基金经理也就不承担客户损失。这样,基金经理看来,才能收益和风险对应。因此收费结构是不对称的,也就是,基金经理只会赚钱,不会亏钱。

如果没有maximum annal fee,基金经理可以获取很高的收益,基于收益风险对应的原则,基金经理也需要承担客户的一部分损失。因此是对称的。基金经理既会赚钱,也会亏钱。

这就是一个题目里补充的知识点:如果没有明确的,对正负收益进行讨论的信息,则需要根据是否有最大收费,来判断对称与不对称。

同学根据这道题,记忆住这个知识点就可以了。

----------------------------------------------努力的时光都是限量版,加油!

笛子_品职助教 · 2023年12月25日

嗨,从没放弃的小努力你好:

请问老师,回复中提到的“如果有maximum annal fee,则基金经理的收益是有上限的,因此基金经理也就不承担客户损失。”这个是可以直接通过题干中得到的条件吗?后者说看到maximum return默认的条件?

是看到maximum return默认的条件。

基金经理既然是专业做金融投资的,一定会对收益和风险的关系有深刻的认识。

如果基金经理拿的回报,是有上限的,而基金经理又要承担客户损失。

那么对于基金经理来说,收益与风险就不对称。

基金经理作为专业金融投资者,是不会同意这样的事情的。

因此,只要看到收益上限,就默认,基金经理不会给客户承担损失。

----------------------------------------------努力的时光都是限量版,加油!