pure index比enhanced index rebalance频率高,还是不太理解。

在股票中, pure index比enhanced index rebalance频率低是因为只有在需要增加,减少, split的时候才需要rebalance,其他时间都是自行rebalance的。为什么到债券就不一样了呢?pure index不能自己随着涨跌调整么?

发亮_品职助教 · 2018年06月16日

Bond和Stock在这部分是有些不一样的。

在Fixed-income的Reading 21出现了一次enhanced-indexing,在Reading 22出现了一次。

两部分内容都在用enhanced-indexing这个词,但是表达的意思有些不一样的。

这也是协会原版书Bug的地方,导致很多人觉得前后矛盾。

下面这张图是Reading 21的enhanced-indexing.

这个的Mandate是Outperformance the benchmark.

所以除了要match index的主要factors之外,还要管理mismatch部分,寻求outperform。由于有active部分的存在,所以得到的结论是,enhanced index的turnover大于Pure indexing.

如下:

The intent of the mismatches is to generate higher returns than the benchmark.

The turnover of this type of approach is generally only marginally higher than that of a pure indexing portfolio.

而在Reading 22中,enhanced-indexing的目的是:Track index、或者Replicate index.

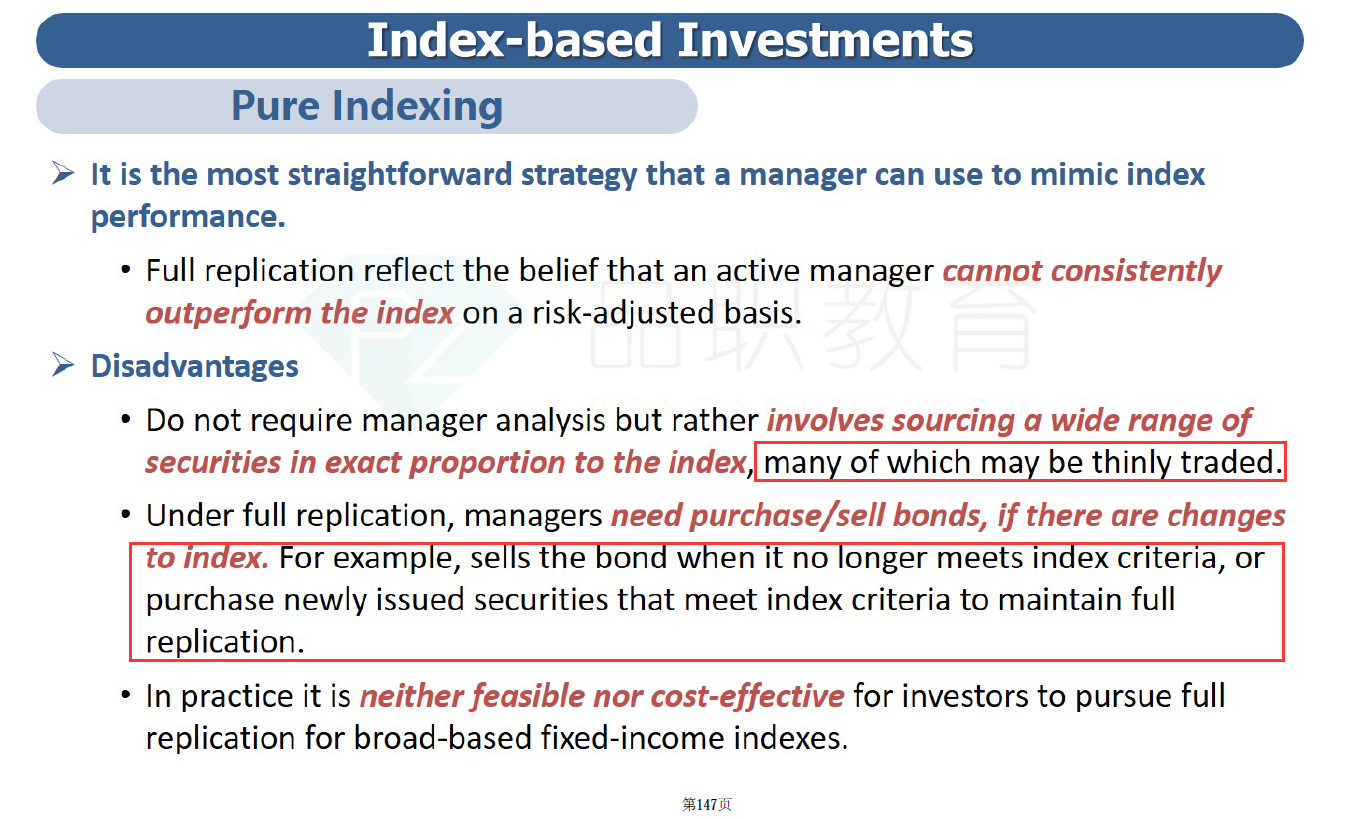

Full replication (Pure-index)在Track index是虽然有好处,但是缺点也很多。比如:

如下图:

所以Full replication很难,就选择了enhanced-indexing to track index

具体方法:stratified sampling(cell approach to indexing)

这样的话只用选取index中的代表部分来track其主要特征;所以即便Index频繁调整,只要不涉及到enhanced-indexing portfolio里的,我们就不用rebalance。

所以在这里得到了enhanced-indexing rebalance是小于pure indexing的。

如果题目出现信息是track index、enhanced-indexing to track等这样的字眼知道是用来track index、或者是出现与pure-index相比track index。此时,相比Pure index;enhanced-index是更加cost-effective, rebalance也更小。此时enhanced-index的目的是track index。

以上就对应enhanced-indexing的两个目的;目的不一样,相比pure index时,rebalance的频度也不一样。判断是什么目的,就看题目信息表达的是否是track index,replicate index这样。

去年的原版书还是这样划分的:

Enhanced indexing by matching primary risk factors。是track index

Enhanced indexing by small risk factor mismatches。大部分match,小部分mismatch寻求outperform

今年换了参考书,没有划分更细,所以出现了看似前后矛盾的情形。