开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

叽里呱啦 · 2023年12月19日

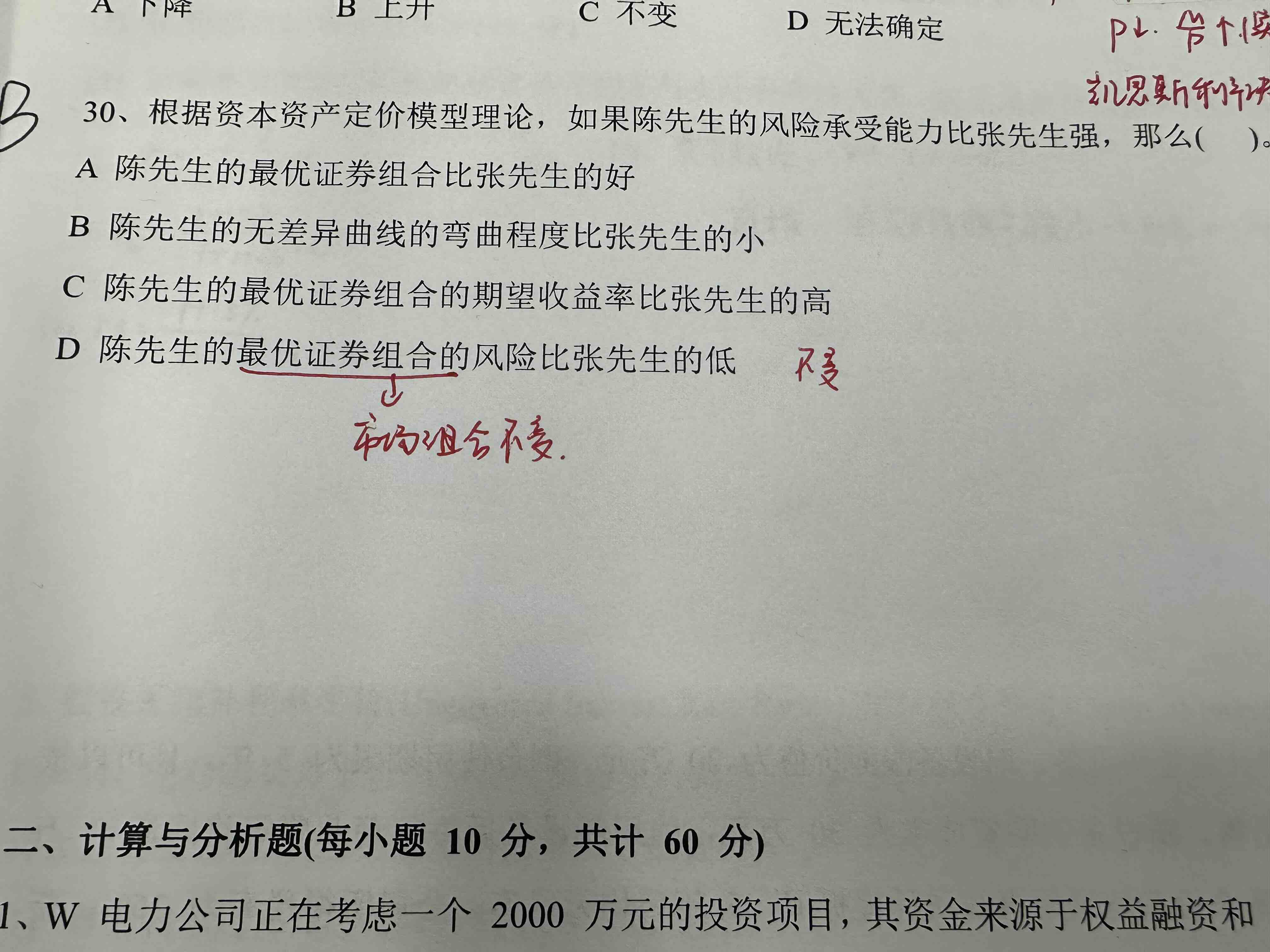

最优证券组合不是通过无差异曲线和有效边界得到的嘛

YFM_品职助教 · 2023年12月20日

嗨,爱思考的PZer你好:

根据分离定理,最优风险组合不受风险承受能力的影响(为CML与有效前沿的切点),均为市场组合。

----------------------------------------------加油吧,让我们一起遇见更好的自己!