增量现金流,经营性现金流有什么区别

Carol文_品职助教 · 2023年12月19日

嗨,从没放弃的小努力你好:

我们来理解通常一个项目的现金流的构成。

按照项目发生的时间顺序,可将项目现金流分成初始现金流(初始投资)、期中现金流(经营性现金流)、终结现金流(期末资产处置等),又因为大部分情况下项目在期中并不会发生资本性支出和净营运资本增加,所以一般将期中现金流简化为经营性现金流。

(1)初始现金流(初始投资)

初始现金流是指为使项目建成并投入运行而发生的有关现金流。由以下几部分构成:

① 固定资产投资;

② 净营运资本投入;

③ 原有固定资产变现收入和清理费用。

(2)期中现金流(经营性现金流)

经营性现金流是指项目投入运行后,因生产经营活动产生的现金流。主要包括销售收入、各项营业现金支出、税收支出和折旧摊销。其计算公式:OCF=(销售收入-现金成本)*(1-税率)+折旧*税率

(3)终结现金流(期末资产处置等)

终结现金流是指项目终结时所发生的各种现金流。主要包括:

① 固定资产的变现收入;

② 垫支的净营运资本的收回;

③ 停止使用的土地的变现收入;

④ 为结束项目而发生的各种清理费用等。

我们可以看出,经营性现金流特指在项目投成之后的生产经营期间发生的现金流。

而增量现金流:

定义: 增量现金流是指公司总体上的现金流入和流出的变化,不仅包括经营性现金流的增量部分,还包括初始投资的增量部分和期末现金流的增量部分。在这种情况下,我们关注的焦点是某一期间的额外变化或者差异部分。“增量”意味着新的产生或者是原基础上的提高。比如某公司在没有新增一条生产线的时候,固定资产投资额账面价值是5000万,净营运资本是200万,销售收入是1000万,销售成本是600万;新增一条生产线之后,固定资产投资额账面价值是7000万,净营运资本是300万,销售收入是1500万,销售成本是950万;那么增量现金流包括:固定资产投资额增加的2000万,净营运资本增加的100万,销售收入增加的500万,销售成本增加的350万。

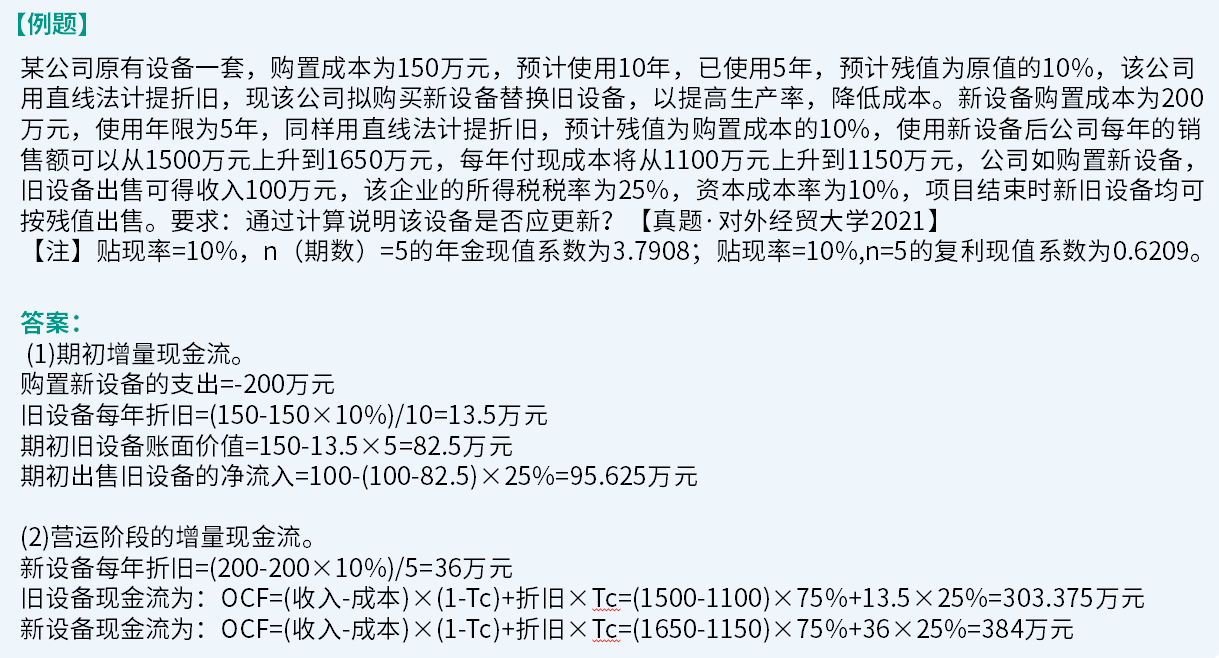

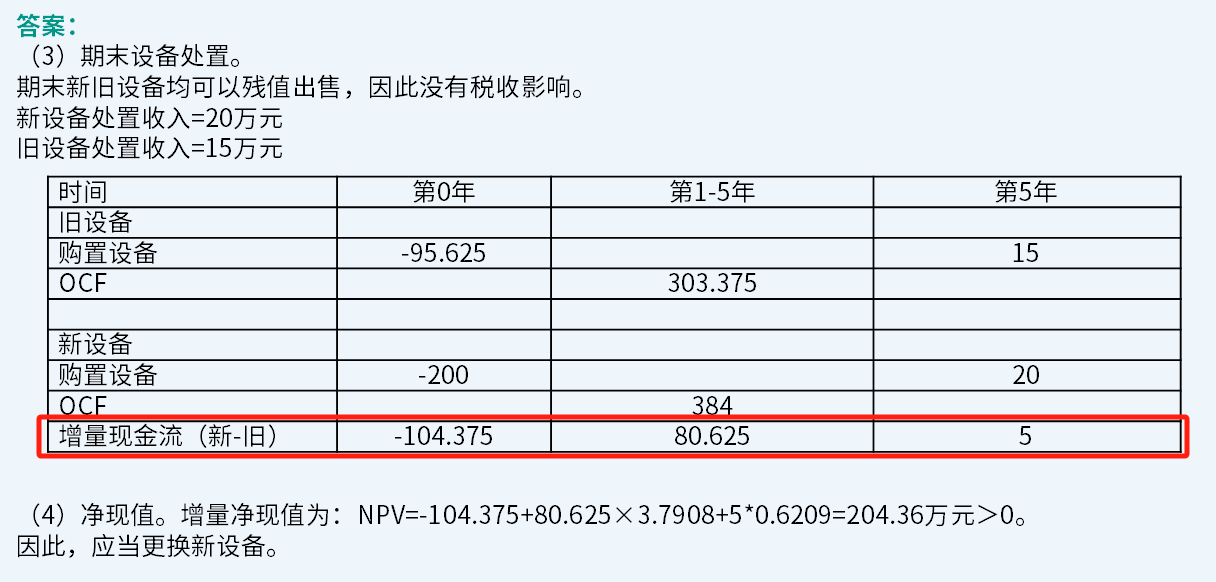

具体我们可以看下面这一道关于设备更新的例题,旧设备与新设备在各期现金流的差额就是增量现金流。

----------------------------------------------

努力的时光都是限量版,加油!