嗨,从没放弃的小努力你好:

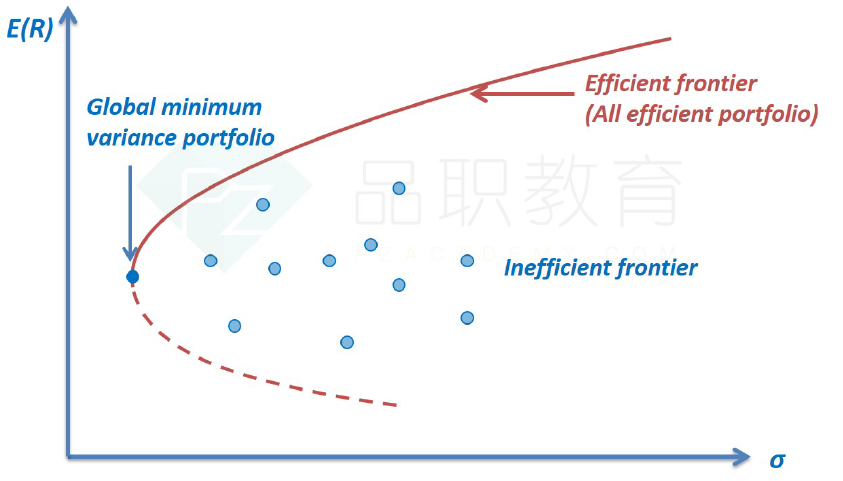

1. Efficient frontier,是让每个收益下方差最小的点串联起来的smooth curve,其上有无数种组合,包含做多与卖空。

有无数组合,但是是否能做空要看条件。

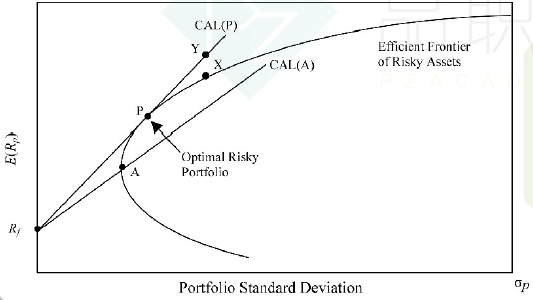

2. 实务中肯定要引入Rf,和Efficient frontier相切的切线,是夏普比率最大的。也就是说不管怎么折腾,这个切线上的所有资产配置是市场中最有效的。

是的

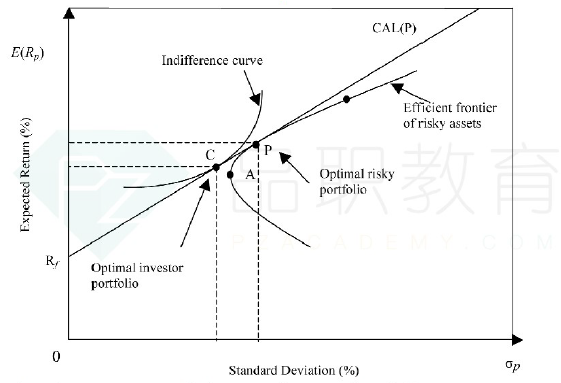

3.即便如此,每个人的风险偏好是不同的。于是加入经济学中的indifference curve,让它与CML(而不是有效前沿)相切,找到最适合该客户风险心理偏好的组合。

是的,indifference curve就是不同的偏好。

整个就是这样:

1.我们找最优投资组合的时候一定都是客观世界和主观意愿的切点,这是最大的原则,先把握住。

2.什么是客观世界?

1)在包含了所有风险资产后,我们会得到一条线,这条线在给定收益率情况下风险最小,在给定方差的情况下收益率最大,就是我们常说的有效前沿,如下图。

2)但是这条线中,缺少了一个东西,就是无风险资产,引入无风险资产后,我们可以拿无风险资产和有效前沿上的点做组合,得到无数多条CAL,其中有一条CAL,斜率最大,也就是CML,客观世界的可行集变大,如下图,原来客观世界的可行集就是EF,现在变成了CAL(P),这条线就是CML。

3.什么是主观意愿?

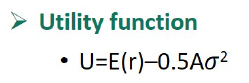

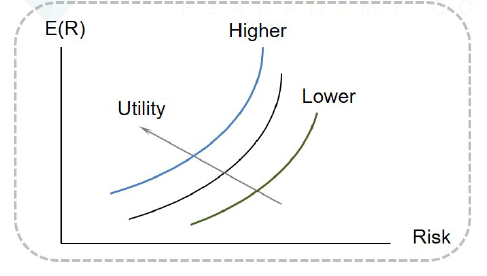

主观意愿就是我们的效用函数,收益越大风险越小,我们感觉越爽,效用也就越大,效用函数中有两个参数,所以变换一组收益、风险的取值就会得到一个效用值,我们把相同效用的点连成线,就是无差异曲线,注意,无差异曲线有无数多条,可不是一条哦~如下图:

----------------------------------------------

加油吧,让我们一起遇见更好的自己!