老师,这个第二份合约的6个月forward rate如果是我写的那个数字,按照题的逻辑,应该也是no hedge的吧 ? 我觉得hedge与否首先要对比的是current rate 和 预测的six-month spot rate的大小,而不是Roll Yield的大小。

pzqa31 · 2023年12月17日

嗨,爱思考的PZer你好:

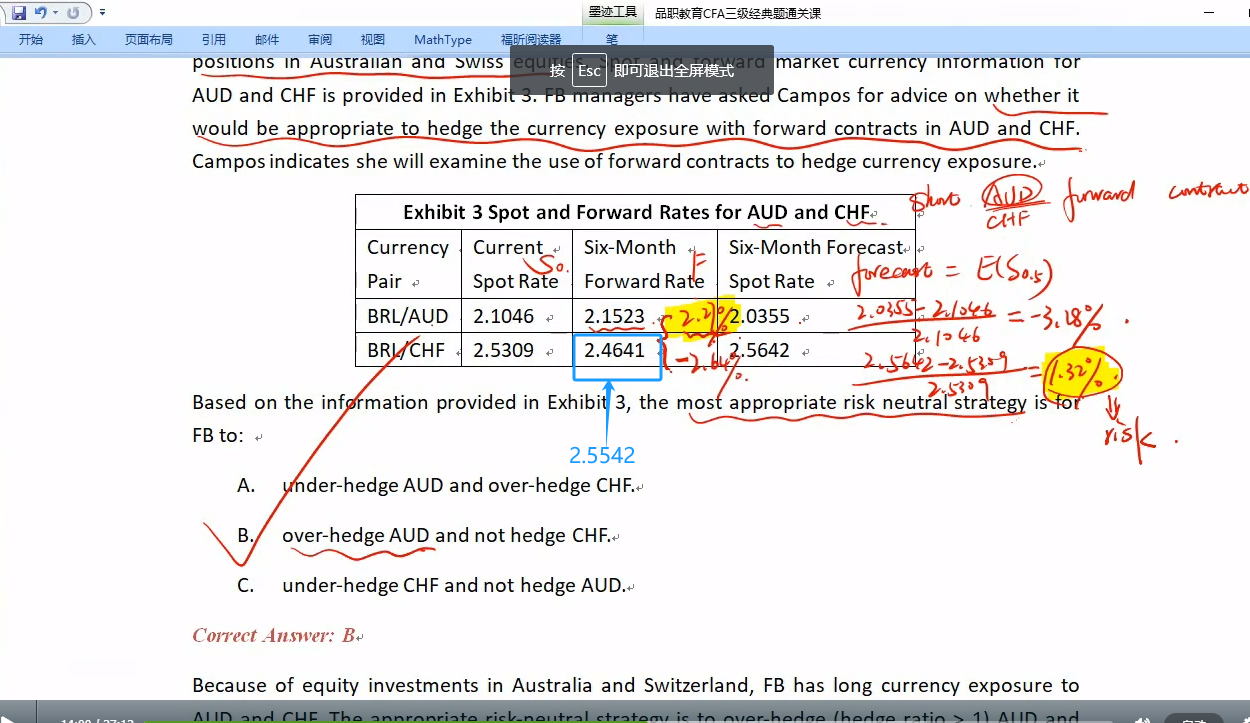

是的。用forward contracts对冲外汇风险,对冲的是卖AUD和CHF的外汇风险,所以将来是short AUD forward, short CHF forward。相比预测的未来6个月的汇率(即不用合约锁定的汇率),2.1523>2.0355,所以应当hedge AUD,锁定更高的卖AUD的价格。并且over-hedge可以带来更高的收益。对于BRL/CHF, 2.4641<2.5642, 所以不hedge时,卖CHF的价格更高。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!