12:52 (1.3X)

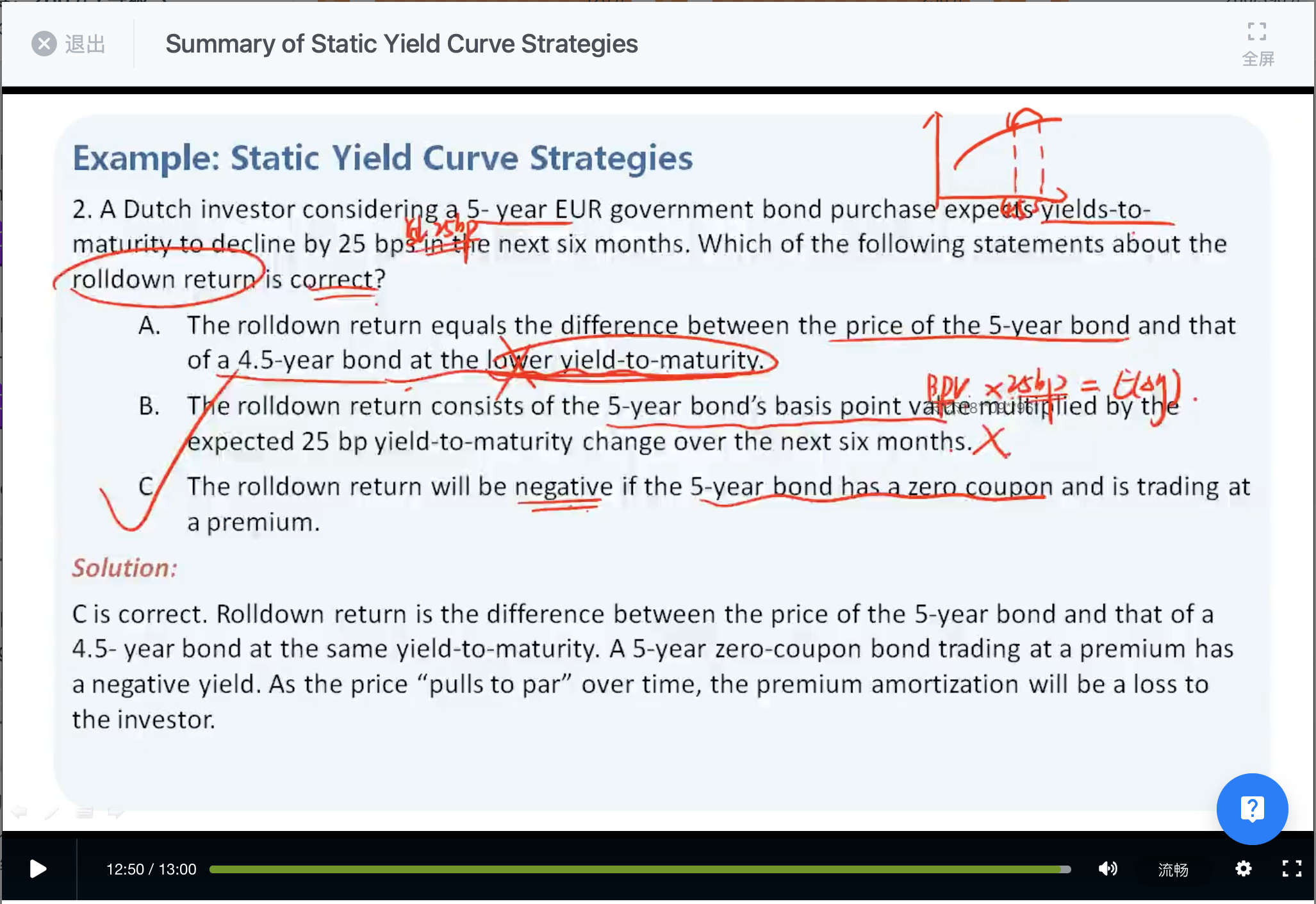

这道题好奇怪啊,请问是原版书上例题么。题干说“expects YTM to decline by 25bp in the next six months", 我理解这就是说同一条收益率曲线上的利率roll-down啊,比如5年期YTM是5%,4.5年期就是4.75%,在变相告诉我们收益率曲线是upward sloping。那A说的就没问题啊,基础班讲义p198原话 ” because investors sell the shorter-maturity bond in the future at a higher price (lower YTM)

答案解析说“at the same yield-to-maturity" 真是把人整不会了,怎么会是same YTM,roll-down yield curve就是随着时间流逝,折现率越来越低啊,这样才有price appreciation啊。如果协会说”是按照same YTM“折线,那真是颠覆以前所有的认知和理解。

而且整个题目都在问roll down yield curve策略,做这个策略的前提不就是stable yield curve么,如果利率曲线变动,那这个策略的前提都不成立了。