10:51 (1.3X)

Tina_品职助教 · 2023年12月07日

嗨,努力学习的PZer你好:

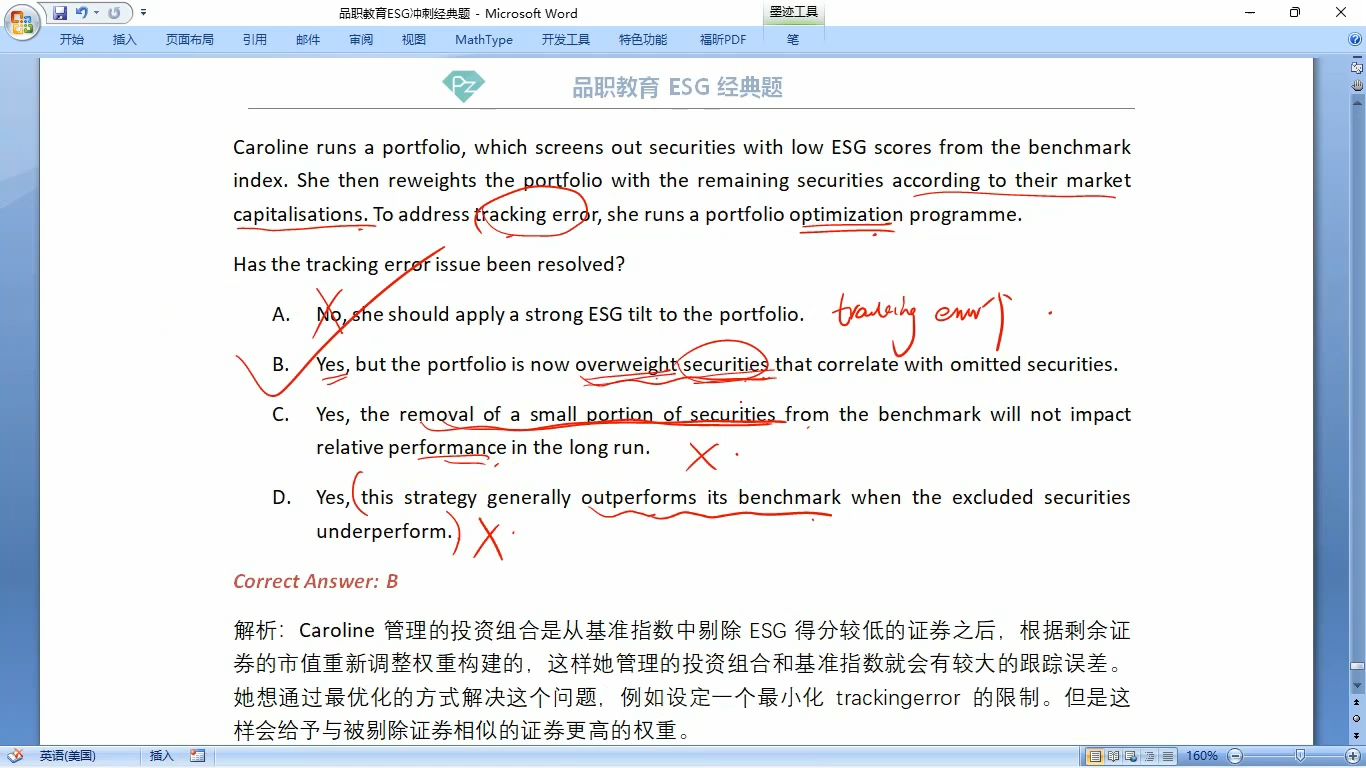

问题是,组合经理Caroline在处理一个筛选了低ESG评分证券的投资组合,并根据剩余证券的市场资本化重新加权。为了解决跟踪误差(tracking error),她运行了一个投资组合优化程序。然后询问跟踪误差的问题是否已经解决。

选项B是正确答案。组合剔除了一些证券,为了维持与组合的相似度,减少跟踪误差,就会在组合中增加一些与被剔除证券相似度较高的证券的权重。尽管通过优化程序,组合的跟踪误差问题在一定程度上得到了解决。但组合现在就会出现,那些与被剔除证券相关的证券权重过高。(比如相同行业中的A由于ESG评分低被剔除,就可能会增加组合中同行业B的权重)

选项D,

组合最有策略并不一定能保证outperform its benchmark。如果一个投资组合只保留超过基准(benchmark)收益的资产,并去除所有低于基准收益的资产,这种策略并不一定能保证未来的预期收益会高于基准。以下几点解释了为什么这种策略可能不会如预期那样有效:

此外,跟踪误差的解决并不一定意味着会实现超越基准的表现;它更多是关于投资组合与基准之间的偏离程度。

现在关于投资组合优化程序的解释:

投资组合优化程序是一种金融工具,旨在通过数学模型和算法为投资组合分配最佳的资产权重,以达到特定的投资目标。这些目标可能包括最大化预期收益、最小化风险或达到风险与收益的最优组合。在执行优化时,会考虑多个因素,包括证券的预期收益率、风险(通常以方差或标准差衡量)、资产间的相关性,以及可能的投资限制或要求。

在这个特定的案例中,Caroline通过筛选出低ESG评分的证券,然后使用市场资本化重新加权剩余证券,随后运行了投资组合优化程序以解决跟踪误差问题。通过优化程序,她可能尝试调整剩余证券的权重,使得投资组合的表现更接近基准,减少跟踪误差。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!