请问一下,在题目给定一种时间类别的数据后(如yearly),为什么有些情况是可以直接通过平方根法则转换VAR,但有些却需要先把E(r)和sd先转成monthly,然后才能求新的monthly VAR呢?

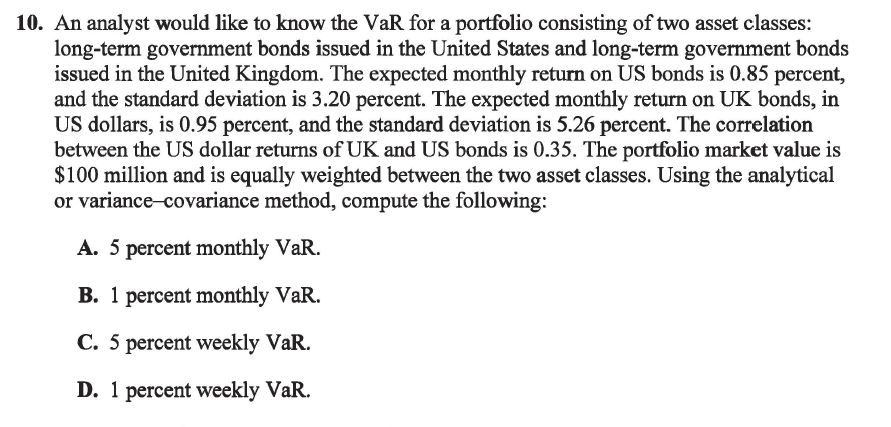

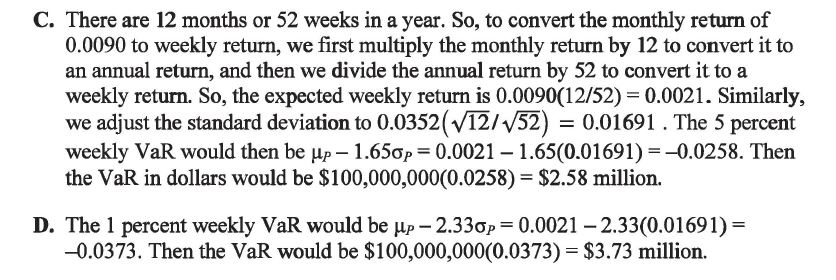

举例来说,以下的risk management 原版书课后题第10题,需要先把E(r)和sd转成weekly,再算VAR。

但为什么不可以直接用VAR进行转换呢?先把VAR年华再转成weekly VAR?

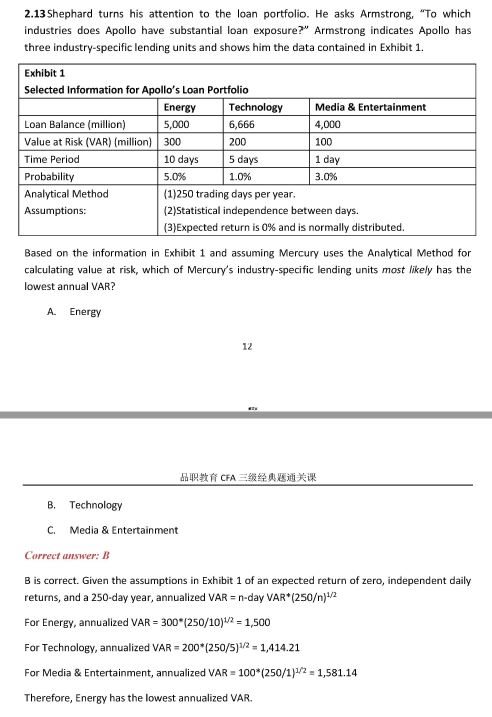

然后看到经典题2.13,这里则是直接对VAR进行转换:

所以请问什么情况下VAR可以直接通过平方根法则进行转换呢?谢谢。