NO.PZ2018070201000037

问题如下:

What's the annual geometric mean return of below investment over three years?

选项:

A.3.8%.

解释:

A is correct.

The annual geometric mean return is

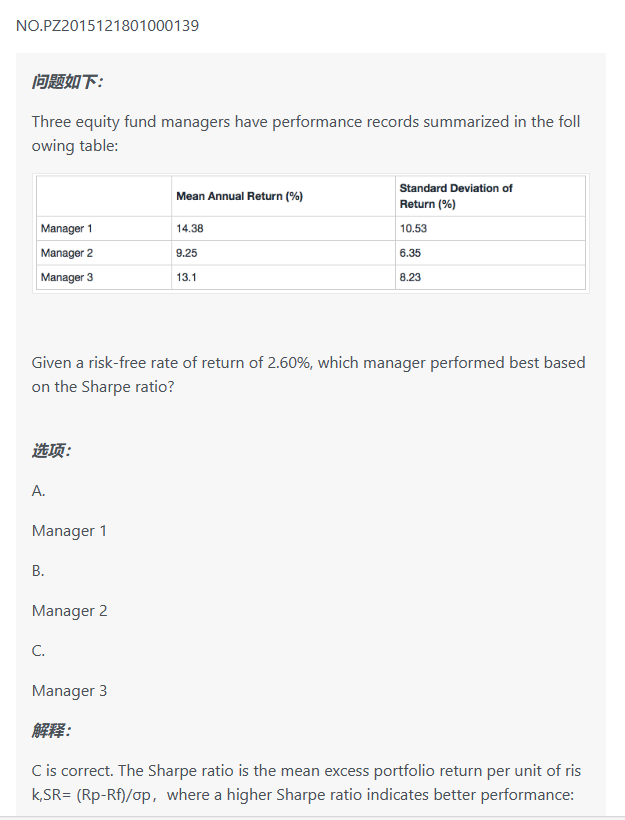

Three equity fund managers have performance records summarized in the following table: Given a risk-free rate of return of 2.60%, which manager performed best based on the Sharpe ratio?

A. Manager 1. B. Manager 2 C. Manager 3

Manager 1:Sharpe ratio= (Rp-Rf)/σp=(14.38%-2.6%)/10.53cor,

请问cor是怎么算的?