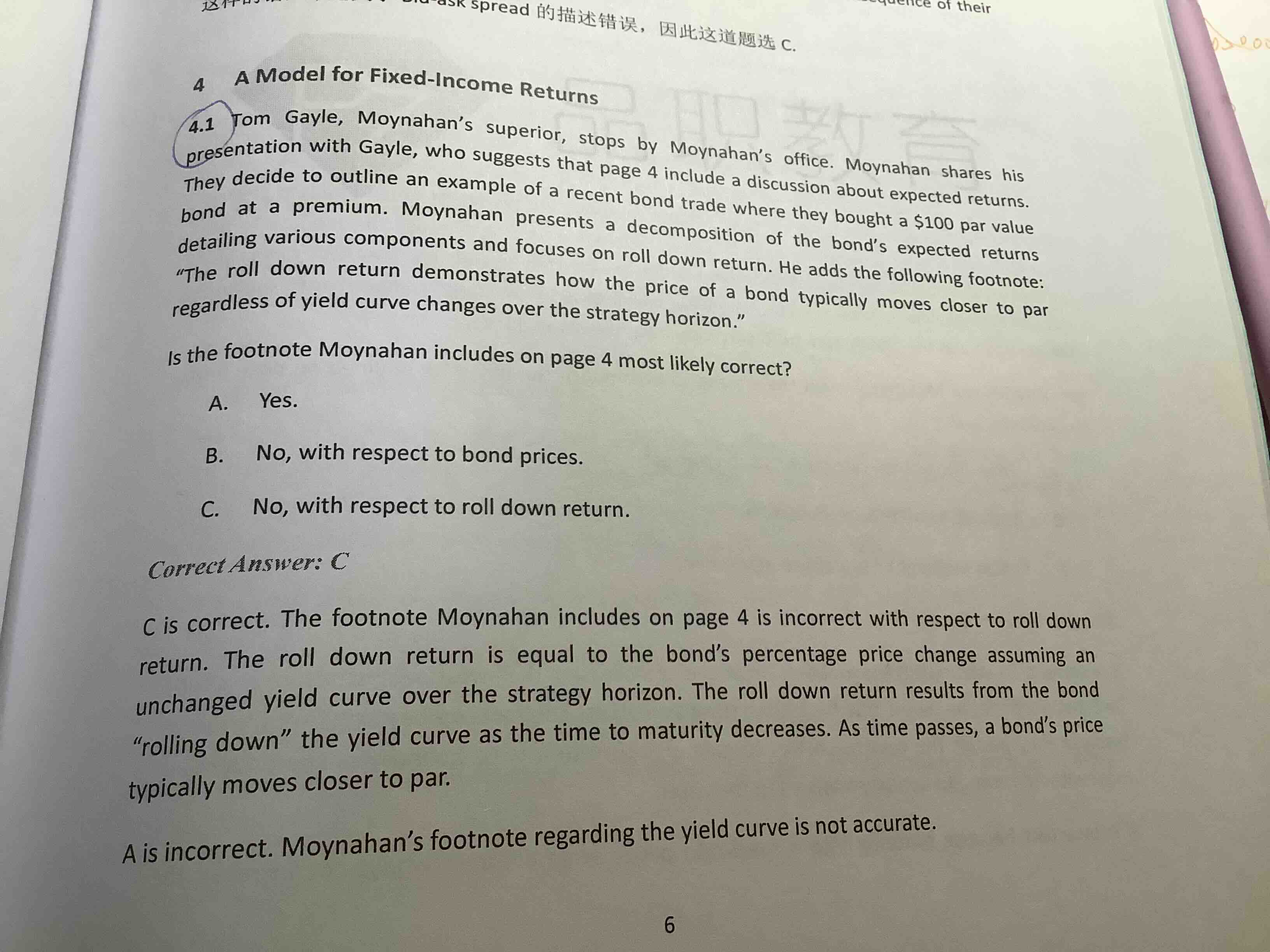

1.溢价发行的债券不是随着到期价格下降吗,那按照roll down return的话,溢价发行的债券随着时间流逝价格上升不是与前面的冲突吗?

2.b选项为什么是对的

pzqa31 · 2023年12月06日

嗨,努力学习的PZer你好:

题目问的是,关于page4的描述是否正确,page4关于rolldown return的描述是错误的,rolldown return不是反映债券价格向面值移动带来的return。所以,选择C选项,关于rolldown return的描述不正确。

答案的解析对rolldown return描述的第一句是正确的:The roll down return is equal to the bond’s percentage price change assuming an unchanged yield curve over the strategy horizon.。后面的不用看了。

这道题出的不严谨,这段话没有对bond price的讨论,但对rolldown return的表述显然是错误的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!