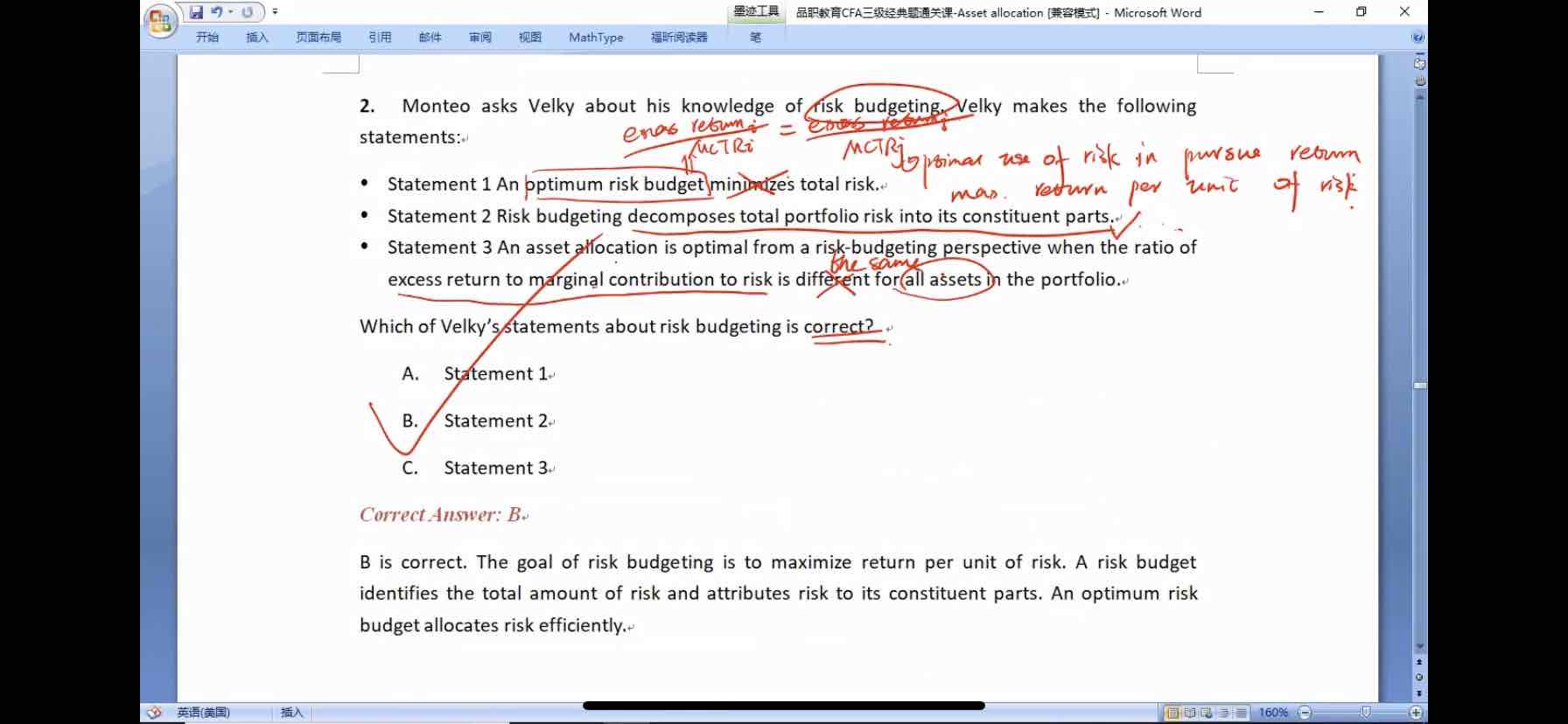

老师好,这道经典题的statement 1 这个说法如果改成:risk parity will minimize portfolio's total risk. 这样的话这句正确么?

我听了下强化班的课,何老师说了risk parity会让整个portfolio risk最小。

lynn_品职助教 · 2023年12月05日

嗨,从没放弃的小努力你好:

老师好,这道经典题的statement 1 这个说法如果改成:risk parity will minimize portfolio's total risk. 这样的话这句正确么?

我听了下强化班的课,何老师说了risk parity会让整个portfolio risk最小。

可以,同学要注意最小化是可以的,但是不能消除哈

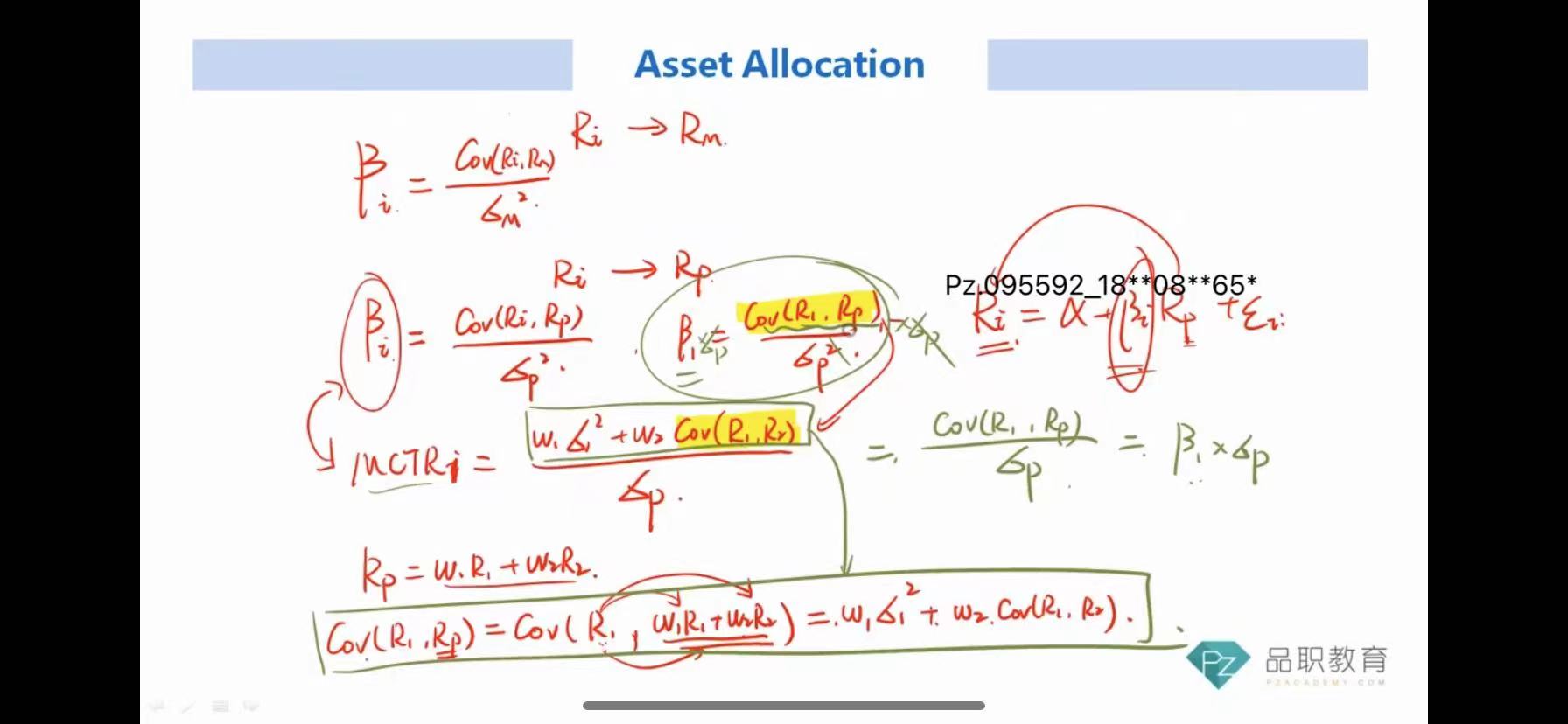

最小化风险相当于risk parity条件达成后的结果。原版书366 risk parity: each asset should contribute equally to the total risk of the portfolio for a portfolio to be well diversified. (每个资产在整个组合中贡献的风险相同时,这样的组合是完全分散化的(well diversified)。充分分散化也就是风险最小,σ最小,所以它认为的风险最小并不是传统意义上的数字最小)

risk parity只考虑了风险,而只考虑风险时,衡量的标准就是风险被充分分散化,此时组合风险最小。我们想一下total risk =systematic risk+nonsystematic risk,或者组合风险的公式,充分分散化后,最后一项的公式为0,当然也就是最小的。推导在下图。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

tujinjin · 2023年12月06日

谢谢老师!