问题如下:

1、这个incentive fee 与 performance based fee 有区别吗?

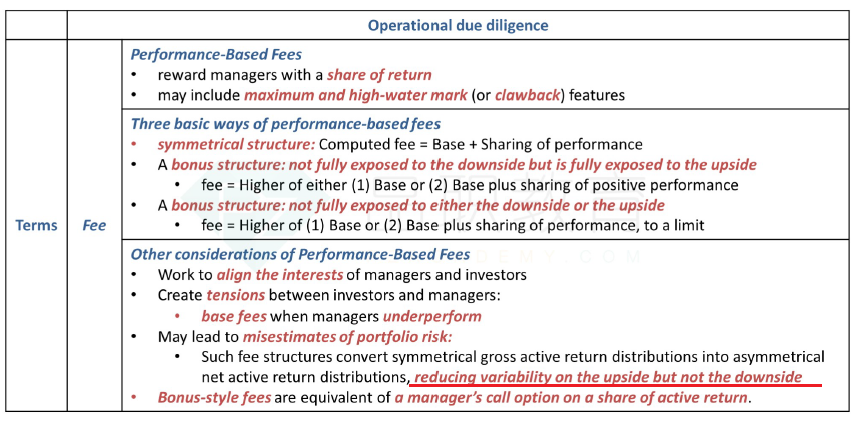

2、框架图第33页有写到, performance based fee 可能会低估风险,原因就是非对称的fee结构,只是降低upside 时候的风险,在downside时候不会降低风险。所以这题答案是否值得推敲一下?incentive fee 是在哪个阶段都能降低风险吗?

笛子_品职助教 · 2023年12月04日

嗨,从没放弃的小努力你好:

1、这个incentive fee 与 performance based fee 有区别吗?

没有区别。

2、框架图第33页有写到, performance based fee 可能会低估风险,原因就是非对称的fee结构,只是降低upside 时候的风险,在downside时候不会降低风险。所以这题答案是否值得推敲一下?incentive fee 是在哪个阶段都能降低风险吗?

我们看框架图,划红线部分。

框架图原文是:激励费,会降低上升段的波动,但没有降低下降段的波动。

既然上升段的波动降低了,下降段的波动没变,那么上升段和下降段合起来,波动是否下降呢?依然是下降了。

从这个角度看,本题的答案是正确的。

只是老师认为本题出题并不是太好,容易产生歧义。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!