嗨,爱思考的PZer你好:

正是因为这0.55%收益里面不包括0.33% 所以最后算整体收益的时候才要加上这个0.33% 所以是0.13%啊?

Hello,亲爱的同学~

同学看得很仔细,很棒~

如果同学想要计算的是“整体收益”,则同学的理解是正确的。

但是这道题并没有要求计算同学所说的“整体收益”。

我们这道题要求计算的是什么,解析里有:

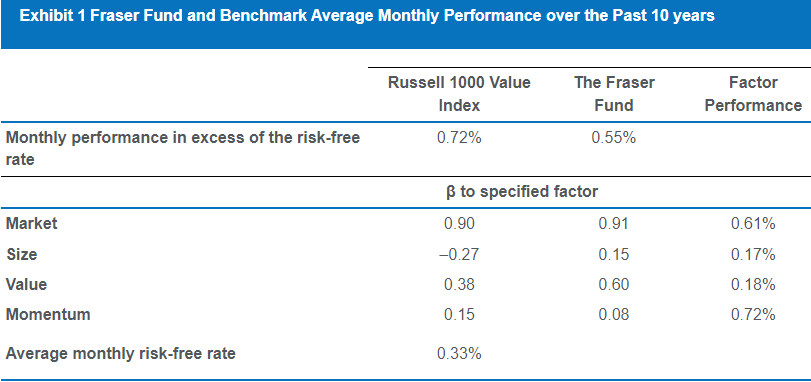

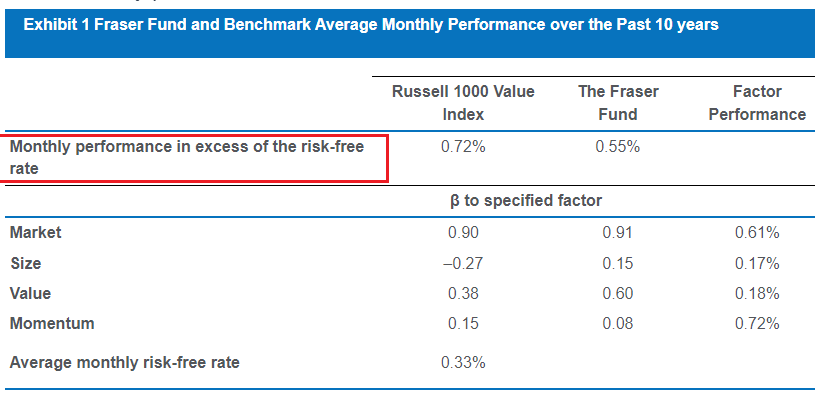

本题实际上是计算return from unrewaded factors。

无风险收益,并不属于return from unrewaded factors。

那么:return from unrewaded factors是如何算的呢,把不属于unrewaded factors的项目扣除即可。

本题收益分解如下:

总收益0.88%,其中:

无风险收益率,不属于unrewaded factors,为0.33%,

市场因子,不属于unrewaded factors,为0.56%

市值因子,不属于unrewaded factors,为0.03%

价值因子,不属于unrewaded factors,0.11%

动量因子,不属于unrewaded factors,为0.06%。

那么把上述不属于unrewaded factors的因子都扣除,那么剩下的没有明确解释项的,总共是-0.20%。

这就是本题要求计算的:

----------------------------------------------

加油吧,让我们一起遇见更好的自己!