0.74+(1.45-0.75)*(4-3)/(5-3)没看懂;

w3*3+w5*5为啥等于4?

w3+w5为啥等于1?

pzqa015 · 2023年11月28日

嗨,爱思考的PZer你好:

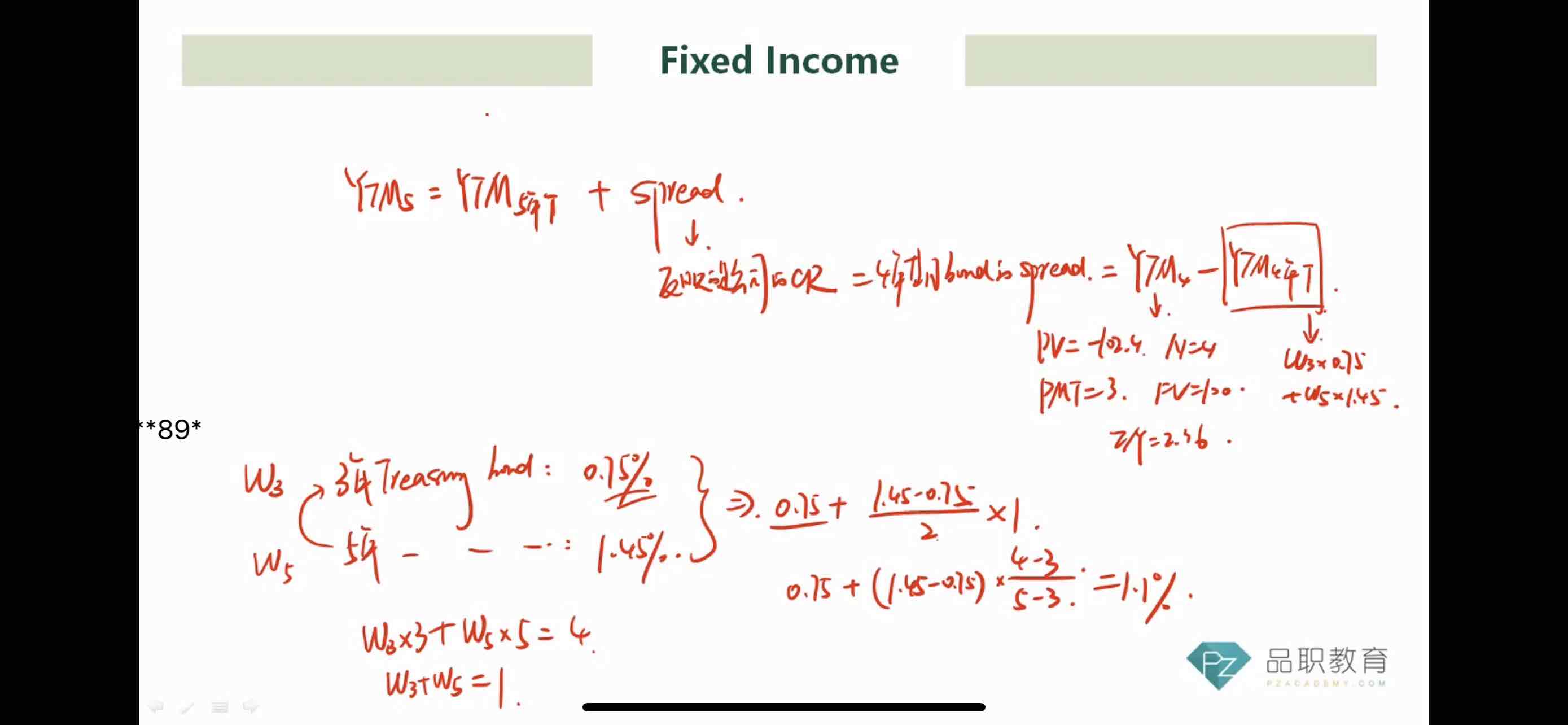

用w3和w5,是想构建一个4年期的零息国债组合。

3年期零息国债的久期是3,5年期零息国债的久期是5,可以用5年期和3年期国债,构建出一个久期是4的零息国债组合。

组合中3年期的比例是w3,5年期的比例是w5

那么w3+w5=1

同时,w3*3+w5*5=4

解方程可以得到w3和w5的占比,进而用w3*0.75%+w5*1.45%得到这个4年期零息债组合的ytm4,作为benchmark。

上面是得到ytm4的第一种方法,

另一种方法是

0.75+(1.45-0.75)*(4-3)/(5-3),这是线性插执法来计算benchmark的ytm

0.75%是3年期债的ytm,1.45%是5年期债的ytm

那么5年与3年的△ytm就是1.45-0.75,这是2年的△ytm,那么1年△ytm就是(1.45-0.75)/2

4年ytm就是3年ytm+1年的△ytm,也就是0.75+(1.45-0.75)*(4-3)/(5-3)

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!